要说这段时间最靓的仔,新能源板块无疑榜上有名。

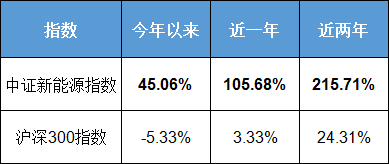

以中证新能源指数(399808)为例,

今年以来、近一年、近两年分别大涨45.06%、105.68%、215.71%,表现远超同期沪深300指数。

数据来源:Wind,2019/7/31-2021/7/30,指数过往表现不预示未来,投资需谨慎

新能源板块持续走强,

但市场中的质疑声从未消失:

诸如新能源板块“估值高、被透支”的担忧也此起彼伏……

那么,当下到底该怎么看待新能源的估值问题?

首先:

估值是交易的结果,

而非构成交易的唯一原因

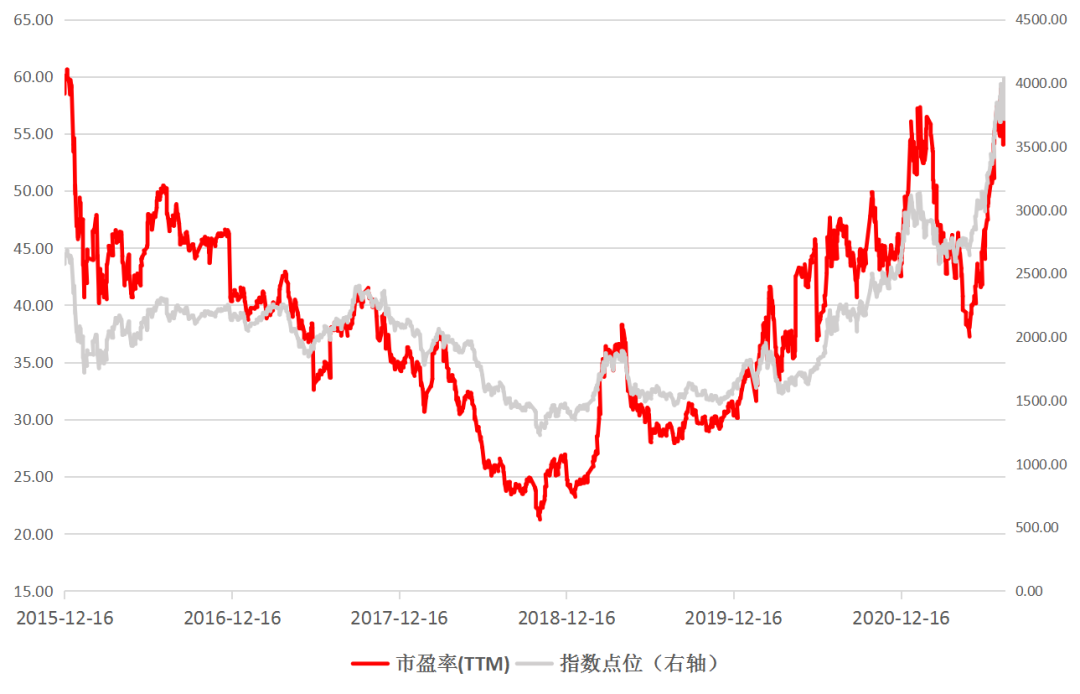

伴随着新能源行业股价一路飙升,市盈率也在水涨船高。

以中证新能源指数为例,目前动态市盈率58.61倍,当前PE百分位已达指数发布以来的88.32%。

也就说,如果单纯看PE,目前估值已比历史上88.32%的时刻都“高”。

中证新能源指数PE(TTM)变化

数据来源:Wind,2015/2/10-2021/7/30,指数过往表现不预示未来,投资需谨慎

于是,不少人根据PE,就判断新能源被显著高估了,

进而对新能源保持一个相对谨慎的态度。

这种观点其实有一个问题,

那就是脱离了公司的基本面和成长性。

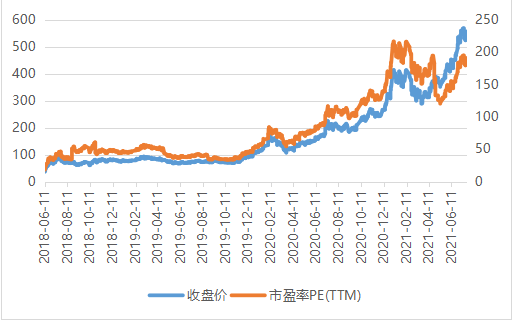

某传统行业股票

数据来源:WIND,南方基金

上面这张图是某传统行业2013年以来的动态市盈率和股价走势图。

我们可以发现,由于该传统行业个股缺乏高成长性的支撑,其估值在2015年之后是逐步走低的。

然而,不幸的是,即使估值再低,该股价也没有走出向上的趋势。

某新兴行业股票

数据来源:WIND,南方基金

反过来,

上面这张图则是某新兴行业股票市盈率和股价的走势。

可以发现,该个股市盈率逐步走高,但同时股价也在上涨。

究其原因,在业绩增速有保障的情况下,高估值正在被高成长逐步消化。

总结一下,低估值或者高估值是交易的结果,而不是决定是否交易的唯一原因。

决定是否买入某个股,不能只看估值,还要更加注重其基本面和成长性,要用发展和长期的眼光来审视投资标的。

第二:

PE估值法只是估值方法的一种,

并不是一味“万能药”

对企业估值不仅需要科学和艺术相结合,而且对专业能力要求很强。

我们最耳熟能详的PE估值法(PE=股价/每股净利润),比较适用于商业模式相对稳定的成熟型公司及传统行业,并不是一味能够衡量各种企业价值的“万能药”。

比如,对于新能源等科技创新企业而言,往往具有非线性成长速度、技术路线高度不确定性、科技企业部分业务高资产投入等因素,所以,科技公司估值较传统行业存在显著差异,采用PE估值就是不合适的。

那科技公司该如何估值呢?

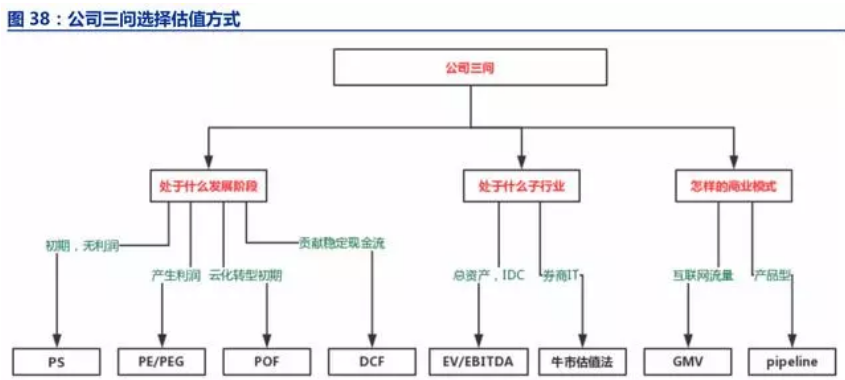

下面这张图是由申万宏源总结的估值方法集合:

对于一家特定的公司,选取估值方式前考虑公司三个问题:

1)公司目前处于什么发展阶段

2)公司处于什么子行业

3)公司具备怎样的商业模式

针对以上三问,然后再选择适合公司的估值体系。

图标来源:申银宏源研究

第三:

新能源正在经历非线性增长

具体到新能源行业而言,

目前呈现出的是 “指数级”的成长性。

全球新能源车增速预测及长期市场空间

数据来源:Marklines,南方基金整理

也就是说,

如果试图用线性的估值,去衡量指数级的成长,

很可能一叶障目,甚至陷入估值的陷阱。

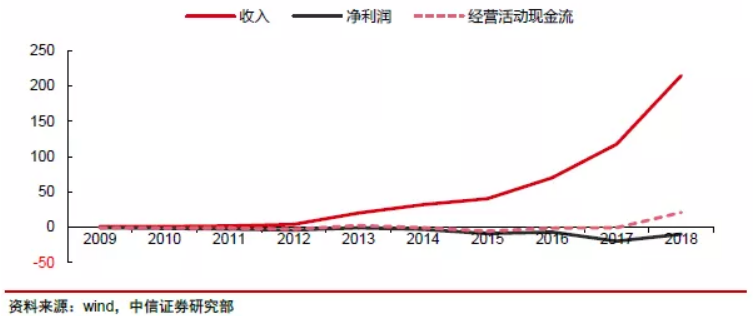

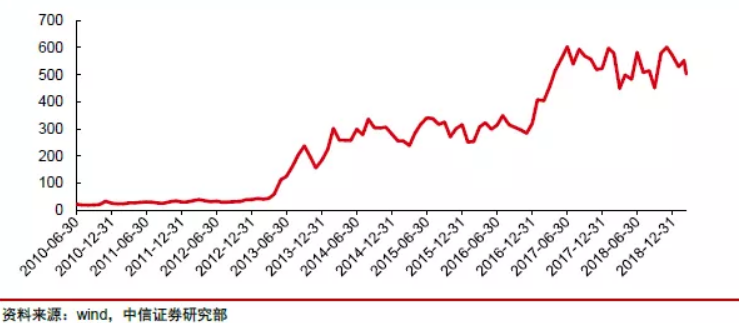

下面这张图是美股著名的某电动车公司的财务数据。

可以看到,

2012年之前营收等财务数据几乎可忽略,

2012年末则是一个拐点

越过2012年拐点,

到2018年,短短六年时间,营收已接近250亿美元。

非线性的基本面成长反映到股价上,

则是股价的非线性的上涨。

以上案例表明,

对于一个新兴行业而言,比PE更重要的是对于行业成长性的判断,

需要考虑成长逻辑、行业空间、周期轮动、竞争格局、行业属性等等因素。

未来:

10年10倍赛道的说法从何而来?

是否理性?

7月30日召开的政治局会议有一句话备受关注——“支持新能源汽车加快发展”,这是继去年10月《新能源汽车产业发展规划》(2021-2035年)正式通过后,产业界迎来又一次重大利好。

其实,暖风频吹的新能源行业,目前已经迈过了单纯靠“政策扶持”的阶段,

2020年被看作新能源行业的拐点,

2020年后,新能源产业由需要政策补贴进入到脱离补贴、内生发展期,

新能源已从“0-1”跨向“1-10”的放量阶段。

中国汽车工业协会数据显示,今年1至6月,新能源汽车产销双双超过120万辆,分别达到121.5万辆和120.6万辆,同比增长均为2倍。与2019年同期相比,产销同比增长94.4%和92.3%。

那未来,新能源的空间还有多大?

以新能源车产业为例,Marklines预计2021年全球新能源车销量550万辆、2025年销售1500万-1800万辆、2030年预计新能车渗透率达40-50%,有可能达到4500万辆。

如果该预测最终实现,

则正好应验了“新能源车产业是一条10年10倍的赛道” 这一说法。

还有,新能源汽车整车是新能源行业的一部分而已,

新能源产业还包括动力电池、汽车电子智能化软硬件、光伏全产业链、风电整机及零部件、储能及新能源设备等板块。

在全球各政府不遗余力推行碳中和趋势下,新能源产业链发展可期。

如果对新能源行业有兴趣,且还有很多疑问,

你可以参考一下这篇文章。里面有关于新能源投资的九问九答:

《南方基金史博:长期关注新能源,做时间的朋友》

当然,虽然未来前景广阔,在实际投资过程中,也要不断审视行业和公司实际发展,期间肯定会有各种各样的波折,这就非常需要具备深度研究和风险管理的能力。

如果看好新能源,作为普通投资者可以选择定投新能源指数型产品或选择聚焦新能源产业&投研实力强的主动管理型基金。

#本文关键词#

从“0-1”跨向“1-10”

非线性成长/新兴行业/成长逻辑

行业空间/竞争格局/商业模式

碳中和/新能源产业链