2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

继"下架"天天、百世之后,8月18日,京东平台宣布停用申通快递,在业内再次引起轩然大波。

京东频频出手的背后,脱不开阿里申通之间越走越近的关系,同时也折射出,快递江湖的浮沉之下,电商巨头的博弈从来都至关重要。

在《三分天下还是一家独大?电商快递终局猜想(上) 》中,我们重点分析了电商快递演进格局中电商企业的主观战略选择对行业格局可能带来的影响。

在电商快递终局猜想的下篇中,我们将重点分析电商巨头的入局和博弈,将如何影响快递生态的演化路径。

>>关联阅读

《中国电商快递的价格战没有终点》

《电商快递的春秋与战国》

《百世,“快递江湖”春秋末期的一匹黑马》

01

巨头博弈

和快递站队

在一部分资本市场与产业界朋友看来,电商快递很难走向高度集中的另一个重要原因在于——电商企业的的主观行为仍然对行业产生非常重大的影响。

1、电商企业将会“扶弱抑强”。

电商企业对快递行业的格局有干涉能力,电商企业不会接受快递一家独大的格局,因而会持续“扶弱抑强”。

2、电商将推动快递“阵营化”。

如同冷战铁幕,电商企业将拥有并控制属于自己的快递企业,并阻碍快递企业“一家独大”。

上述基于博弈思维的推理,在商业史上不乏现实案例。

但我们认为这两种做法,均和电商企业长期物流战略的初衷相矛盾。

电商企业物流战略的初衷是降低社会“物流费用”,充分享受低成本、高效的物流基础设施,在此基础上创造更多的电商交易,促进电商生态的持续繁荣。

而“扶弱抑强”和“阵营化”都将阻碍快递行业要素流动与充分竞争,从而在长期阻碍电商企业的繁荣发展。

如果用博弈思维推动快递行业走向阵营化,将妨碍行业的进化能力,间接或直接剥夺消费者和商家的选择权。

02

有形之手 VS 无形之手

电商的初衷

带着降低“物流费用”的初衷,最初电商企业面对两种截然不同的选择:

1、遵从“有形之手”,自上而下地设计、创造、整合或控制一个物流体系。

2、遵从“无形之手”,降低生产要素的“交易费用”,使市场在开放与充分竞争中自我进化。

中国错综复杂的地理环境与巨大的城乡差异,使“有形之手”设计这一复杂快递系统的试错和管理成本极高。

对于一个平台型电商而言,利用“无形之手”具有天然优势。

电商平台上千万的卖家努力经营自己的生意,自担风险,每个卖家会根据自身的需求“用脚投票”,选择最合适自己的快递服务商,市场的“无形之手”代替“有形之手”筛选出最高效的快递供给。

五年前的菜鸟电子面单体现出了电商的最佳长期物流策略——

不是电商自办物流去降低社会物流成本,而是制定服务与技术标准,通过促进生产要素的流动降低交易费用,降低物流成本。

过去十五年阿里巴巴选择了社会化的物流战略,至今市值远远跑赢了一体化的封闭体系。

阿里的成功表明,与加拉帕戈斯群岛的独立进化相比,开放竞争的亚马逊雨林无疑会进化出最有效率的生态。

在这样的体系中,民营企业家得以充分发挥聪明才智与主观能动性,在过去十几年互相学习、互相追赶,提供了全球成本最低、效率最高、产能弹性最大的快递体系,支撑了中国电商的飞速发展。

02

中国快递低成本奇迹

始终来自市场化竞争

而过去十年,中国繁荣领先的电商,正是源于这一高效、低成本且持续进化的快递体系的支持。

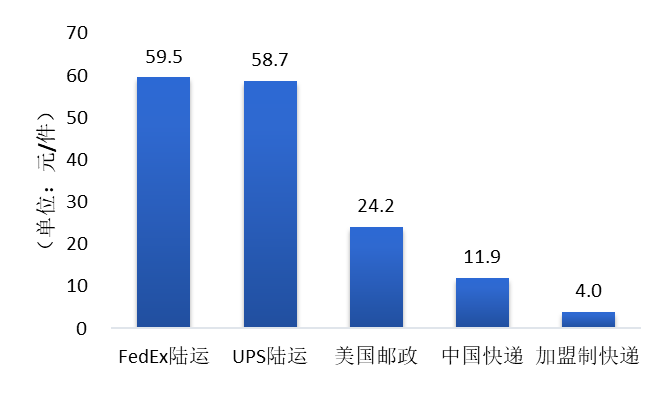

在美国,邮政最便宜的快递成本高于20元人民币,而中国加盟制快递已将单件快递价格从十年前的10元以上降至目前的5元以内。

在义乌等电商集中区域,加盟制快递甚至降价至2元以下。

▼ 中国加盟制快递成本遥遥领先(2018)

数据来源:公司公告,国泰君安证券研究

如此低成本的快递体系,深刻改变了中国百货品类的供应链。

长尾商品实现产地直发,流通环节库存降低,消费者享受更实惠的商品价格与服务,电商繁荣倒逼线下百货改革与转型。

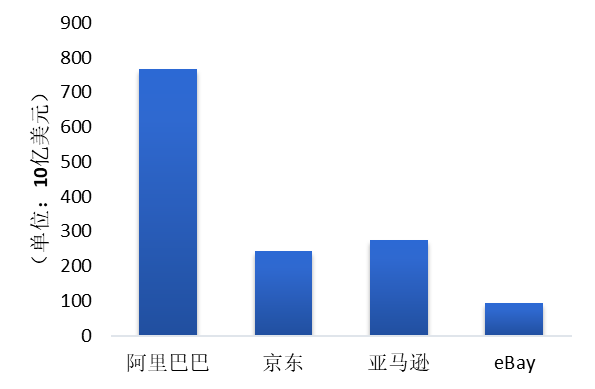

在如此低成本且高效的快递基础设施上,中国的电商规模才能够一骑绝尘,领先全球。

▼ 中国电商规模遥遥领先(2018)

数据来源:公司公告,国泰君安证券研究院

03

低成本快递体系

进化尚在中途

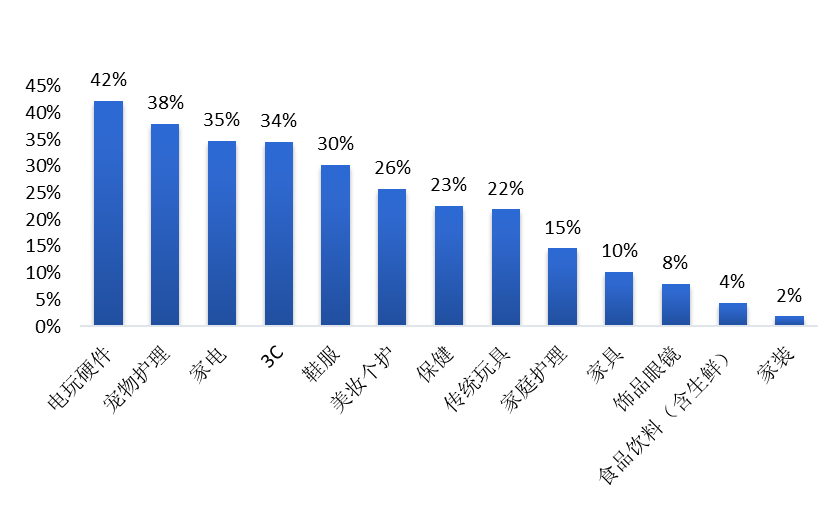

走到当下,我们认为,电商对中国零售供应链的重塑远未到尽头——占居民消费33%的生鲜食品市场仍有巨大的改善空间。

▼ 食品生鲜电商渗透率仍较低(2019)

数据来源:Euromonitor,国泰君安证券研究

▼ 居民消费品类中

生鲜食品占比达到33%(2019)

数据来源:Euromonitor,国泰君安证券研究院

降低电商“物流费用”,进入了一个新的阶段。

但电商重塑生鲜零售供应链并非完全依赖于长距离快递。

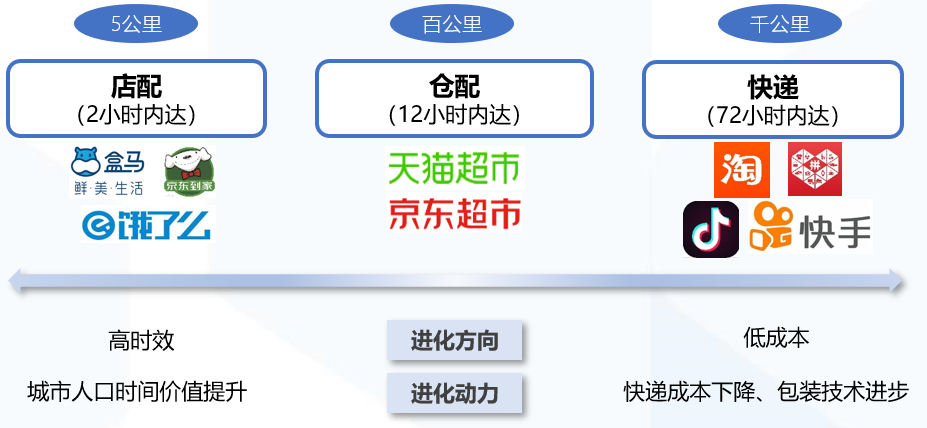

店配、仓配、快递三种不同的物流解决方案适用于不同的生鲜品类与需求类别。

▼ 生鲜零售供应链

三种解决方案示意图

数据来源:国泰君安证券研究

长距离快递(不含冷链)目前主要适用于根茎类蔬菜、非热带瓜果、包装肉类、地方特色农产品等品类。

在当前的快递成本下,消费者通过增加购物的计划性提前购买,已经可以享受低成本产地直达的实惠价格。

未来,随着包装技术的进步、快递规模经济的进一步提升,越来越多的农产品种类可以通过长距离快递实现产地直达,减少中间环节,为消费者提供实惠,为农民增收增利。

电商需要的低成本快递体系,进化尚在中途。

未来快递体系进化的速度与结果,将直接影响电商的渗透率与市场规模,以及重塑生鲜产业链的可能性。

04

利益博弈

只是生态演化中的插曲

综上,我们认为,快递战国演进的终局应该是

电商与快递分工明晰各司其职的终局;

降低交易费用促进工农产品流通的终局;

开放竞争实现规模经济与消费者选择最大化的终局。

原因如上所述有二。

1、随着电商竞争的加剧,电商可能会产生控股快递公司的意愿——电商拥有市值和产业链上游的优势,因而具备了把意愿变为行动的能力,但控股并不代表经营层面的排他,博弈思维将妨碍行业的进化能力。

如果控股后在经营层面以邻为壑地实施“阵营化”,将降低社会基础设施的效率,电商业务反而会受到更大阻碍,而被收购快递公司未来加盟制网络的管理风险将加大。

2、中国电商仍然存在巨大的增量市场有待挖掘——制造业供应链的改造渐趋明晰,农业供应链的改造刚刚起步。

低价农产品电商化的前提,是快递生态进化出更低的物流成本。

在生态效率持续进化的高度,对于龙头电商而言,保持开放与竞争的快递体系,将是符合消费者、电商、快递企业利益的最佳选择。

在如此高效进化的快递体系上,“扶弱抑强”或“阵营化”的博弈策略都将阻碍行业内生产要素的自由流动,限制平台上无数卖家“用脚投票”的权利,提升“交易费用”,从而阻碍快递的效率和创新,提升快递成本。

这是博弈策略看似具有吸引力,实则难以落地的重要原因。

利益的博弈往往只是生态演进过程中的插曲,以消费者利益最大化为目标,效率最大化才是生态演进的方向。

*本篇报告的讨论范围,仅限于电商快递核心业务的沙盘推演。快递企业的产品多元化,以及直营制快递与加盟制快递的相互渗透,将在未来的专项研究中探讨。

以上内容节选自国泰君安证券已经发布的研究报告以及公开信息,具体分析内容(包括风险提示等)请详见完整版报告。若因对报告的摘编产生歧义,应以完整版报告内容为准。

皇甫晓晗(分析师)证书编号 S0880518070005

郑 武(分析师)证书编号 S0880514030002