潜行“大鳄”规模不输“坤坤”“兰兰”,内地量化私募资产首次突破“1万亿”

来源:资事堂

在章子怡主演的《一代宗师》里,赵本山扮演的武林高手丁连山有句名言:

“人活一世,有的人成了面子,有的人成了里子。”

过去两年的理财大时代里,股票基金成为了光鲜的“面子”,而量化机构则活成了“闷声发财”的“里子”。

当张坤、刘彦春、葛兰等基金明星们,在互联网平台上风头无两、占尽天时的同时,他(她)们的侧后翼却悄然涌现出一批低调的量化投资“大佬”:猫着腰、低着头、咬着牙,一路向前“猛冲”。

这些量化明星们或成群结队、或单枪匹马,或出身名门、或兼收并蓄,或坚守策略或自我升级,但却默默把自己规模做大了。

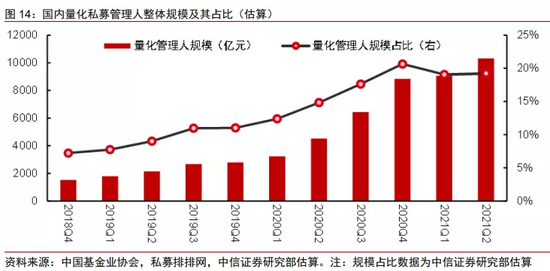

根据卖方机构的统计数据显示,截至2021年6月末,本土量化私募的管理规模首次突破1万亿元。这个规模数据,相当于同期公募量化规模的近五倍。

外界眼中“黑匣子”般的量化投资,近三年来为何能快速“滚雪球”,并跻身中国资管业的主流赛道?

这是一个谜,一个真实存在的“谜”。

01

量化私募规模惊人

据国内大型券商卖方团队的研究,截至2021年二季度末,量化私募管理人整体管理规模数据约1.03万亿元。

1万亿元规模,意味着什么?

基金业协会的数据显示,截至今年上半年,证券类私募基金(投向二级股债市场)存续规模为4.87万亿元。

量化私募基金查过1万亿,意味着在全市场同类中占比达到21%。

相比之下,公募量化产品的规模显然达不到同类证券基金的20%。

同样是前述的大型卖方机构发现,截至二季度末,量化型基金占公募权益基金的比例仅为3.2%,后者最新管理规模约在2600亿元上下。

02

高速发展原因为何?

更引人注意的是,量化私募的规模是以“火箭”般的速度蹿升的。

根据统计数据,2018年末,量化私募规模还不及2000亿元,2019年末规模接近3000亿元。2020年快速扩容,管理规模一举突破8000亿元。2021年中突破1万亿。

区区两年半时间,量化私募规模翻了5倍以上。

如此高速发展或与量化私募产品的投资限制相对宽松有关。

开源证券魏建榕团队指出,私募量化限制较少相对更加灵活,包括可以对股票底仓和可转债进行日内T+0交易,还可以灵活使用股指期货或期权进行对冲。相比之下公募基金受到限制较多。

此外,本土头部量化机构迅速崛起,与曾在华尔街巨头任职的关键人物纷纷回国有关。

第一批晋升百亿私募的机构中,多名“千禧年”背景的投资人才现身。

九坤投资的王琛、明汯投资的裘慧明、灵均投资的马志宇,回国创办私募前均曾任职于千禧年。

新生代百亿量化私募诚奇资产的创始人何文奇,也曾任职于这家华尔街巨头机构。

在海外对冲行业,千禧年基金(Millenium)是顶尖的量化机构,规模和策略丰富都是一流的。

除了上述“千禧年”系外,目前头部量化机构创始人还有的从业背景包括城堡投资(Citadel)、世坤投资(World Quant)、双西投资(Two Sigma)等,这些机构无一例外也都是海外量化巨头。

03

客户需求始终高涨

量化产品规模爆发的另一个核心的原因是,自2018年以来,各大代销渠道和投资者的配置需求一路看好。

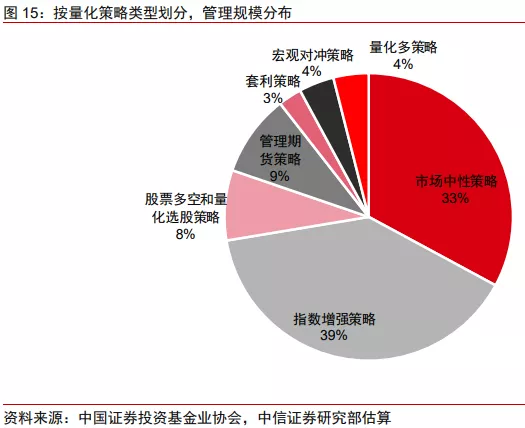

从上图可以看出,量化私募主打的两个策略为指数增强策略和市场中性策略,正是规模扩张的主力军。

2018年末,以中证500为代表的宽基指数点位处于底部,量化私募大力在渠道代销指数增强型产品,挖掘了显著的超额收益,此后两年吸金效应显著。

同时,市场中性也是量化私募的“武器”——通过对冲手段,几乎在不同市场环境中均能获得稳定收益。

来自多家头部私募的讯息,自2018年以来,投资者和代销机构对量化策略的认知逐渐深入:今年以来的新流入资金逐渐“放弃”上述两大主流策略,更多进如量化选股等产品,关注量化技术与主观投资融合的产品等。

04

市场调整无碍扩容

值得注意的是,今年一季度市场大幅波动,但量化私募规模仍在上半年持续扩容,并突破万亿元大关。

据中信证券的估算,仅看今年二季度发行产品数量居前20位的私募管理人中,量化类管理人占到11家,从数量上超过主观多头私募。

11家量化机构中,有7家是百亿规模以上的私募(明汯投资、九坤投资、灵均投资、衍复投资、启林投资、天演资本、诚奇资产);另有4家新生代量化机构,管理规模在20亿-100亿区间。

可以看出,百亿级量化阵营的“头部效应”,也是行业内高速发展的关键原因。

资事堂亦发现,量化私募阵营中规模最大的是幻方量化,规模千亿元附近,500亿元以上的机构包括九坤投资、明汯投资、灵均投资等。

综合基金业协会和三方数据,截至二季度末,百亿级量化私募机构数量在13家左右,且这个规模更多是自主发行规模。

值得注意的是,业内还有相当规模的FOF资金底层也配置了量化基金,这也是量化规模破万亿的一个因素。