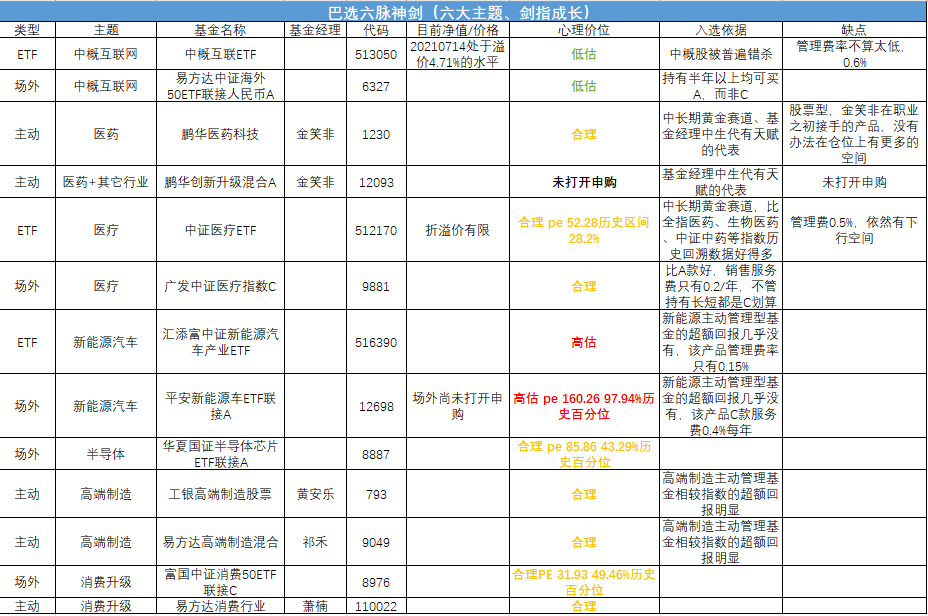

在7月19日的文章《半导体、新能源、医药、消费成长都好,但估值都高,如何抉择?》中,我公布了一个新的组合“巴选六脉神剑”及分享了该组合的入池基金情况,其共涉及了13只基金,具体如下:

从7月19日公布至今,该组合我已按照节奏建立大概25%左右的仓位,目前主要受中概互联跟踪基金所累,组合净值为0.9523(天天基金网搜索“巴选六脉神剑”可以关注)。

很多朋友也在问我,为什么要建立这个组合?这些基金是怎么选出来的?所谓的节奏,究竟是如何建仓的?现在还能不能买?怎么买?等等一系列问题,这篇文章就统一做个回答。

01

为什么要建立这个组合?

核心原因很简单,就是现在的资产配置因为买房计划的推后,变得不再合理,权益仓位整体过低。

那为什么组合的方向都是偏向成长的呢?主要是之前我已经构建了一个实盘组合“暴跌开始交易定投”(实际运作2年+,净值1.9),涉及到了价值、成长、主动加被动的宽基产品。这次构建的组合我就想更加细分一些,基于对未来趋势的长期判断,一开始就确定了该组合我会更多地投向偏成长的板块和方向,结合我非常认可的北大光华的研究数据,我把组合配置的方向确定在六个方面,分别是互联网、高端制造、半导体、新能源、医药和消费升级。

(来源:北大光华光华思想力系列公开课第二课《这一次,为什么不同?》)

在具体板块资金分配上,我决定采用均分的方式,即每个方向配置1/6的资金,当然这六个方向并不是完全独立的关系,比如高端制造可能和半导体、新能源甚至医药等都有重合的部分,但其实重不重合不重要,核心是完备,即是否已经基本涵盖了我认为的接下来中长期,比如5-10年中国最具成长性的行业或赛道。如果投资标的有重合,只能说明该标的很牛,理应在权重上给予倾斜。

02

这些基金是如何选出来的?

这十三只产品,共涉及主动型和被动型两大类型的产品。

(一)被动基金的选择依据

被动型基金的选择核心基于两点,一个是跟踪标的的代表性,另一个是产品的费率。

1.跟踪标的的代表性

跟踪标的的代表性,我以医药行业为例,因为医药行业太过庞大,整个行业又可以细分为医疗器械、医疗服务、生物制药、创新药、CXO等等,所以对应的指数基金也是很多的,如此选出一只有代表性的指数并不容易,在众多跟踪医药板块的基金中,我最终选择了中证医疗指数,该指数比全指医药、生物医药、中证中药等指数的各个阶段的历史回溯数据都要好,并且看其跟踪标的也确实更具有代表性。

2.产品费率

产品费率,因为考虑到该组合的产品至少是按照3年持有期来进行规划的,所以要通盘考虑产品的购买手续费、管理费、销售服务费、托管费等综合费率,这样考量之后,你就会发现,有些产品是选择A款更划算,有些产品则是选择C款更划算。并且,按照降费增效的行业发展规律,最新成立的很多产品的综合费率也会更加低廉。

以我表格里选出的平安中证新能车ETF联接A(012698)为例,该产品的管理费低至0.15%,托管费0.05%,持有一个月以上赎回费为0,并且其销售服务费也为0,另外其申购费在互联网平台上打一折后也只有0.1%,这样我持有一只指数基金的年均综合持有成本(管理费+销售服务费+托管费等)就控制在0.3%的水平,这可比传统的指数基金的综合费率降低了1%还要多,短期可能觉得无所谓,长期下来再加以复利,这可是一笔不小的节流。

(二)主动基金的选择依据

主动基金的选择依据,也主要是两个,一个是该行业主动管理基金是否能够创造相较于指数的超额回报,另一个则是更加致力于隐形冠军的挖掘。

1.超额回报创造

其实你可以看到,新能源板块和半导体板块,表格里没有一只主动管理基金。而高端制造板块的选择上,又全是主动管理基金。消费板块,则是主动+被动的安排,实际上,消费板块,能够获得超越中证消费50指数的主动管理基金也是凤毛麟角的,保留易方达消费行业,并且是在与第二个依据,挖掘隐形冠军相违背的情况下,完全是基于对萧楠的深度认可。

以上,都是经过细致统计和分析后得出的产品落地选择方案,比如即便我们广为传颂的嵩松,也没有展露出比半导体芯片指数更高的超额收益,新能源板块也如是。而高端制造行业则完全相反,基金经理的超额回报创造能力则非常显著。

2.隐形冠军挖掘

表格里的医药和高端制造板块的主动管理基金,在我的这一条选择依据上表现得更加淋漓尽致一些,比如医药,我选择的都不是火得一塌糊涂的葛女神,或赵培,而是选择了一个我非常认可的中生代基金经理金笑非的产品,我之前曾写过一篇文章《从接手净值0.5到如今超1.4,他是如何逆袭的?》详细概括了这名基金经理的风格和过往,对其非常看好,又成为未来隐形冠军的潜质,所以将其选入组合。

这里多说一句,为何我要更多的试图选出一些隐形冠军,而不是全部配置已经被大众普遍认可的明星基金经理,最最核心的原因就在于这些基金经理的管理半径和在快速增长的规模影响下的基金经理的策略失效。

所以我们在进行产品跟踪和筛选时,应该至少有配置池和候选池两个产品池子,并根据产品的实际表现在两个池子里面进行动态调整。

03

关于还能不能继续买以及建仓的节奏的问题

首先,能不能继续买,我的答案当然是可以。如果不可以,建立这个组合是干什么用的呢?说白了,我就是试图在市场未来可能存在的下跌的过程中,去把握机会,将自己的仓位尽可能的建立到合理。

不过,虽然“能买”是没问题的,只是,怎么买却成为了一个极其重要的难题。

就像我在7月的那篇文章题目表达的两难抉择一样,成长性都很好,但估值都很高,如何买呢?

其实对于很多想要继续购买的朋友而言,当下的选择无非就是两个:

1.等待市场的回调;

既然年初时对于2021年的整体判断是“战略看多,战术谨慎”,今年已经过半,一些成长板块并没有出现较大的回调,而且还在加速上涨,那就等待呗,等待下跌的出现,至少下跌10%,甚至20%以上之后再缓慢建仓。这是选择一。

2.分而治之;

等待市场下跌依然是一种对于短期市场的预判行为,哪怕真的觉得市场短期风险要高过收益,也不要只是被动的等待。而是,具体问题具体分析,比如六大板块并不是所有方向都是严重高估的,这是其一;另外,既然已经是想要建立一个至少持有3年,面向未来5-10年的组合,先上船本身就显得更加重要了。因为即便是短期又回撤和波动,上船的决策也会是一件可能让你吃亏半年到1年,但是受益5-10年的一笔投资。这是选择二。

在实际操作上,我已经采取了第二种策略,只是不同板块,我在按照不同的节奏,择机分批建仓买入,具体而言:

(1)在整体策略上,就像前面所说,本次我将要加仓的资金分成6份,每个板块1份,在板块具体涉及到主动基金和被动基金时,有的会被均分(医药),有的则都会全部投向被动基金(互联网、新能源、半导体),有的则会全部投向主动基金(高端制造),有的则是主动基金的占比更高一些(消费);

(2)具体的建仓节奏上,针对低估的板块,我会一开始先建5层仓位,后续如果回调5-10%再加1-2层仓,慢慢加满;

(3)针对相对合理板块,一开始我会先建2-3层仓位,后续如果回调10%了加1-2层仓位,回调20%了加到6-7层仓位,回调30%继续加到8-9层仓;

(4)针对高估板块,一开始我会考虑等待,后续如果回调10%了加1层仓位,回调20%了加到3-4层仓位,回调30%继续加到5-6层仓,继续回调继续加仓等。

这样的话在战术上,上涨至少有部分仓位在里面,回调也完全不必心慌,分批建仓降低成本。做到进可攻退可守。

其实,说实话,这次组合建仓的时点并不是最优的选择,但是逐步建立到合理的投资仓位又是我现阶段必须要去完成的目标。所以此次,我在进行基金组合配置和具体的时机把握时,也第一次有了FOF基金经理的感觉(之前在构建“暴跌开始交易定投”和“巴选稳健增利”组合是没有这种感觉的),整体并不轻松,是一次全新的挑战,而我愿意用自己的真金白银去投入专业和用心经营,而我相信最终能够收获的并不只是结果的满仓满谷,还包括过程的丰盈体验。