2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

8月22日,“资产管理助力中国养老财富储备研讨会暨中国养老金融调查报告(2020)发布会”在沪召开,此次研讨会由中国养老金融50人论坛主办、汇添富基金管理股份有限公司承办。

在研讨会上,汇添富基金管理股份有限公司总经理张晖在主题为《公募基金如何助力养老金投资》的主题演讲中就如何助力养老储备分享观点。张晖认为,主动权益在养老金投资中非常重要,他从投资实践出发,强调提供低波动、风格稳定的资产是养老金投资的关键,并分享了汇添富在这两方面的探索和经验。

发言实录如下:

各位领导、各位嘉宾:

下午好!

我今天分享的题目,相对来说没有那么宏观,更偏向于养老金投资实践和投资者教育,主要包括四个方面的问题:一是主动权益在养老投资中的重要性,这也是我们和在座专家长期呼吁的;二是如何通过有效的资产策略,降低波动性,提供更契合养老金资金特点的产品;三是要提供风格稳定的资产,这是做好养老金投资的关键;四是要坚持长期做好客户服务与陪伴,这是养老金投资的基础。

一、主动权益在养老投资中的重要性

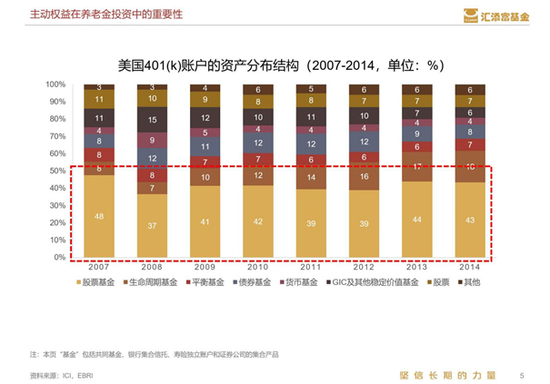

国际经验表明,养老金中权益基金投资占比长期较大。这张图是美国401(k)账户的资产分布结构,可以看到,其中股票资产占了40%以上的比例。

很多人一提到股票基金就害怕,觉得股票基金波动性很大,不容易赚钱。实际上,根据中国基金业协会在《公募基金20年专题报告》中的统计,截止到2017年底,自开放式基金成立以来,偏股型基金年化收益率平均为16.18%,超出同期上证综指平均涨幅8.5个百分点;公募基金累计向持有人分红1.66万亿。

另外,很多人认为A股的股票指数好像没怎么涨,投资股票就不容易赚钱。事实上,公募基金的长期业绩和股票指数的关联度是不大的。这张图是我们旗下基金的整体收益情况,可以看到,拉长期限主动权益基金是能够为投资者创造可观回报的。

我们实际上面临的问题是,为什么基金赚钱,而投资者不容易赚钱。我有一个体会,这和两个“久期”有关。

一个是心理久期,投资者会频繁地关注投资波动情况,每天都去看今天的净值是涨了还是跌了,心情总在跟着市场一起波动。我发现一个很奇怪的现象,就是投资者很欢迎定期开放式基金。实际上,投资者可以自己主动选择持有3年,但是为什么还要牺牲流动性来买定期开放的基金呢?这个就是因为投资者的心理久期比较短,需要通过定期开放来进行约束。

另外一个是考核久期,考核久期是什么意思呢?如果是个人投资者,就经常会看最近赚了多少钱,如果觉得赚的不多,就换一个基金,但是老是换错。对于机构投资人来说,则是考核基金经理的时候,总是看短期业绩,频繁的换基金经理,最后也做的不好。

我们对公司旗下成立时间比较长的3只基金做了业绩归因分析,这3只基金分别是成长型、价值型和均衡型。归因分析发现,这3只基金的超额收益主要来源都是行业配置和个股选择,有2只基金的时机选择是负贡献,1只是略微的正贡献——这由于这只基金经历2008年的股市暴跌,当时的投委会做出了比较早的减仓决定,如果剔除这个因素,这只基金的时机选择贡献率也不理想。

所以从长期来看,很多基金时机选择的结果都是非常不理想的。我们一直强调这个理念,做投资要有大局观,要淡化时机选择。

二、探索多资产的策略能有效降低波动性

这个议题也很有意思,我们一直说第三支柱建设,说要做到客户有自主型资产。我刚才讲到基金长期能够赚到钱,但是投资者,特别是养老金投资者,比较注重波动性。我们是不是有一些方法,能够降低波动性呢?

过去几年,针对这个课题,我们做了很多探索,而且有一些探索还是蛮有意思的,可能跟很多投资者直观上的理解不太一样,我下面来简单的介绍一下。

第一种策略是股债混合策略。我们现在已经建立了比较完善的股债混合产品线,可以提供40%、30%和20%等不同股票投资上限的基金。

我对这个策略非常有感触,市场上很多人都认为股债混合很好做,回撤好控制,但是实际上这和投资方法的关系是非常大的。比如说,如果管理人在20%的股票仓位上不断做时机选择,结果不断做错,会导致组合回撤变大;再比如说,如果管理人在债券仓位上买入很多可转债,可能也会导致回撤变大。经过过去几年的探索,我们目前在股债混合上的策略越来越成熟,回撤控制的越来越低。我觉得整个投资还是与方法有关,我待会儿还会讲底层资产怎么选择,这和波动性也有关。

第二种策略也非常有意思,也是挑战大家认知的,就是基本面对冲。这个策略非常简单,就是买一揽子股票,然后同时买入股指期货对冲指数波动,这个策略的投资表现也非常好。

总的来说,过去我们可能特别侧重于股票和固定收益产品,对于这些策略型产品的重视度不够高。后来发现,只要你重视了,是可以找到很多新方法、新策略的。

三、提供稳定风格的资产是做好养老金投资的关键

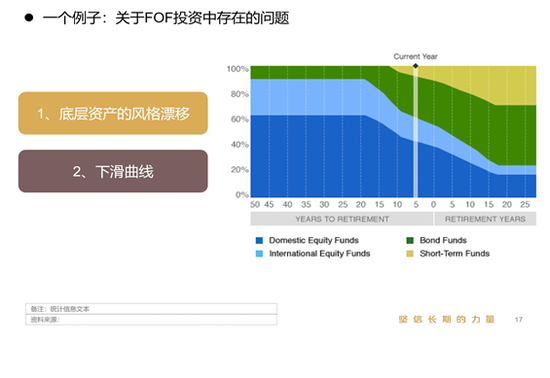

为什么养老金投资需要优质底层资产呢?我们先来看这张图,这是目标日期基金的下滑曲线,它的基本原理是,随着持有人年龄的增加,股票仓位持续下降。

但是,你真正投资这类产品的时候,会发现一个问题,就是仓位并不是风险的唯一决定因素。为什么呢?比如说,也许你在这个产品是60%股票仓位的时候找了一个非常保守的基金经理,体现出来的组合贝塔非常低;而到了这个产品的股票仓位下滑到20%的时候,找了一个激进的基金经理,虽然他的股票仓位低,但是波动性非常大,这就导致了下滑曲线的失效。

我经常开玩笑说有买基金要防止“三漂”:一是基金经理自己的风格漂移,导致他买的底层资产是变化的;二是基金经理不稳定,跳槽了,换了一个新的基金经理,可能也会导致基金底层资产的变化;三是公司不稳定,比如投研核心团队或者公司管理层发生变动,整个公司的投研风格都变化了。在这三种情况下,底层资产的稳定性都没有保障,也体现不出目标日期基金的目标策略。

汇添富的做法是,长期致力于构建多风格多策略的产品体系,要求各种产品的风险收益特征要做到明晰、稳定、持续,这其中最关键的是要找到匹配的人去管理每一种风格或策略资产,所以我在汇添富的要求是,要发现基金经理的真相,你说你是大盘风格就是大盘风格,中盘风格就是中盘风格,不要去追趋势,不要进行风格漂移。我们对基金经理一直有一个叫“三化”的要求,就是“风格稳定性,业绩持续化,价值观正确化”。

将汇添富旗下每只风格清晰的基金组合起来,我们摸索出一个在内部叫做“被动的主动投资方法”的策略,能够为养老金投资提供全面的优质底层资产。

做这个策略的原因就是很多投资者喜欢买指数基金,因为指数比较分散,另外也比较适合考核。但是中国的股指中占股指60%左右的权重股与中国传统经济相关,而大量具有增长潜力的新经济企业在股指里没有得到充分体现,因此股指实际无法准确代表经济运行状况。我们这个“被动的主动投资方法”就可以解决这个问题,比方说根据不同的风格,例如以大盘、中盘和小盘为纵轴,成长、价值和均衡为横轴,形成一个风格九宫格,在每一格中选择风格非常稳定、长期业绩优异的产品,同时重点关注跟中国经济增长、结构转型相关的,未来增长潜力比较大的一些行业,比方说消费、医药、科技、环保、新能源等等,考虑行业配置时还可以优选一些投资海外的QDII产品,构成一个基金组合,它的效果就非常好。

四、坚持长期做好客户服务:以美国养老金投资为例

大家知道的一个经典的例子是美国目标日期基金的发展。美国目标日期基金的快速发展实际上是从2006年美国养老金保护法案开始的,当时美国启动了401(k)的“自动加入”机制,目标日期基金成为了“合格默认投资工具”之一。什么叫自动加入呢?比方说,过去让投资者主动去买某个产品,这个说服工作是很难的。但是美国启动“自动加入”机制以后,如果投资者不想买养老基金,需要做一个选“否”的动作,但是大部分人是不会主动去打“×”的。而正是这一个简单的设计,让很多投资者默认投资了养老基金,避免了账户资金空置的情况,也因此产生了意想不到的投资收获。

举这个例子的目的是什么呢?是想说,要改变投资者习惯和认知实际上要花大量时间的,包括投资者教育、推广。我们天天说长期投资的魅力,但说到现在很多人还是不认可。

公募基金行业要持续做好投资者教育,要充分利用公司网站、官微、媒体、行业协会和论坛,以视频、动画等喜闻乐见的形式,直观地向大众解释提前做好个人养老投资的重要性,传导正确的养老投资理念。

最后,我觉得公募基金要做好养老金服务,需要提供丰富的优质底层资产,提供丰富的养老金投顾服务,坚持通过多种途径做好投资者教育工作,这个是我分享的一些个人的不成熟的一些想法,谢谢大家!