校对:方杰锋

引子

最近一段时间,债券市场面临很严重的资产荒,收益率持续下行(ps:事实上,股票市场的资产荒更严重)。在这个现象背后有多方面原因,包括但不限于以下三点:

一、1-7月债券净供给较少;

二、7月初全面降准净投放7000亿中长期资金;

三、经济景气度下行;

有的人认为债券供需更重要,有的人认为经济更重要,还有人则认为央行的态度更重要。

这些说法有一个共同特点——是对历史现象的一种特殊归纳,本文将采用一种演绎的视角,把上述三个因素放在一个统一的框架中分析。

契约的供需框架

对于普通商品而言,量价的分析范式十分成熟,就是供需曲线。但是,在分析债券的供需时,我们可能面临某种麻烦。商品是一种确定的、实际的物品;然而,债券却是一种权利义务关系凭证。

债券是一种契约,他存在的基础是买卖双方就一系列要素达成一致。一只债券的存在,天然意味着供需是平衡的,否则,他不会存在。但是,一个苹果的存在却可能有两个不同经济含义——要么供不应求,要么供大于求。

所以,我们很难界定什么是债券的需求,什么是债券的供给,债券的契约属性使得供需一体,任何拆分的尝试都会让逻辑框架崩溃。从形式逻辑上来讲,我们会面临两种供需框架,一类供需框架是普通商品的供需框架,物品的供需框架;另一类则是权利义务关系的供需框架,契约的供需框架。

如果不加区分,我们很容易想当然地认为二者是互通的。

契约的供需框架与物品的供需框架有何不同呢?幸运的是,海曼-明斯基在他的《稳定不稳定的经济中》给出一种简洁有效的分析范式——分析宏观经济的加总资产负债表。

这个范式包含三个要件:

一、有两类主体——A和B;

二、A和B基于某个差异性发生权利义务交换;

三、对任何一个主体,它的负债等于它的资产;

在定量分析中,我们只需要利用A或B任意一方的资产负债表,譬如,A的资产等于A的负债。

初一看,这个框架平平无奇,三个要件都是废话,看不到任何可能带来惊喜的点。

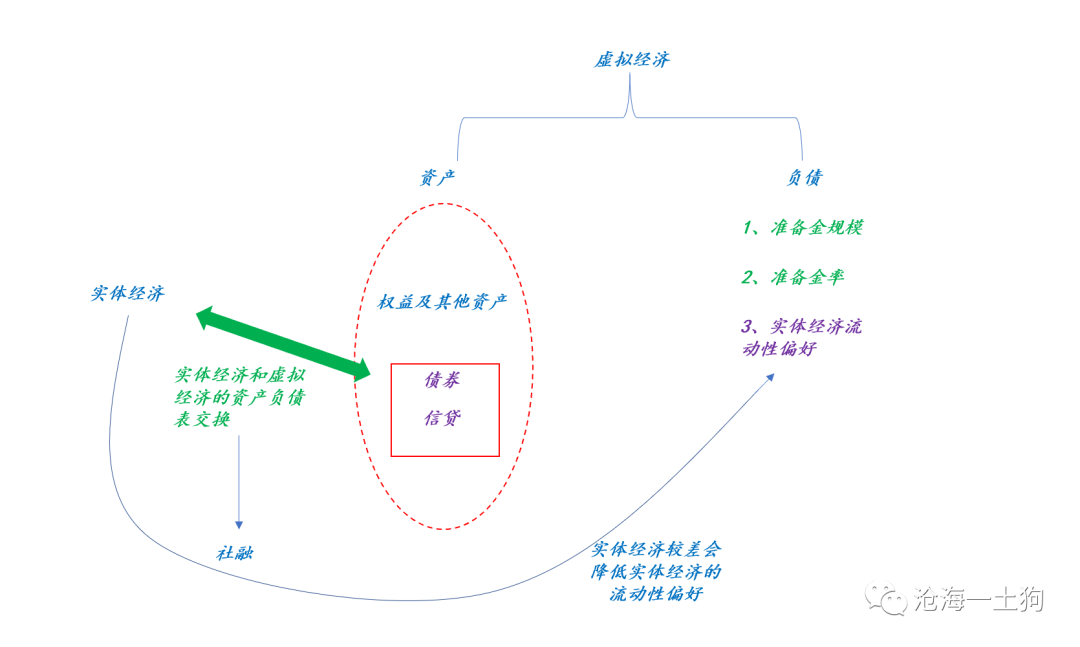

实体经济和虚拟经济的互换

下面我们把现实装进这个框架里,令A=实体经济,B=虚拟经济,也就是说,虚拟经济和实体经济之间发生权力义务交换。

双方交换的基础在于,虚拟经济出让流动性获得收益,实体经济出让收益获得流动性。

如果我们站在虚拟经济的角度看,就可以得到一个十分平淡的公式:

虚拟经济的资产=虚拟经济的负债

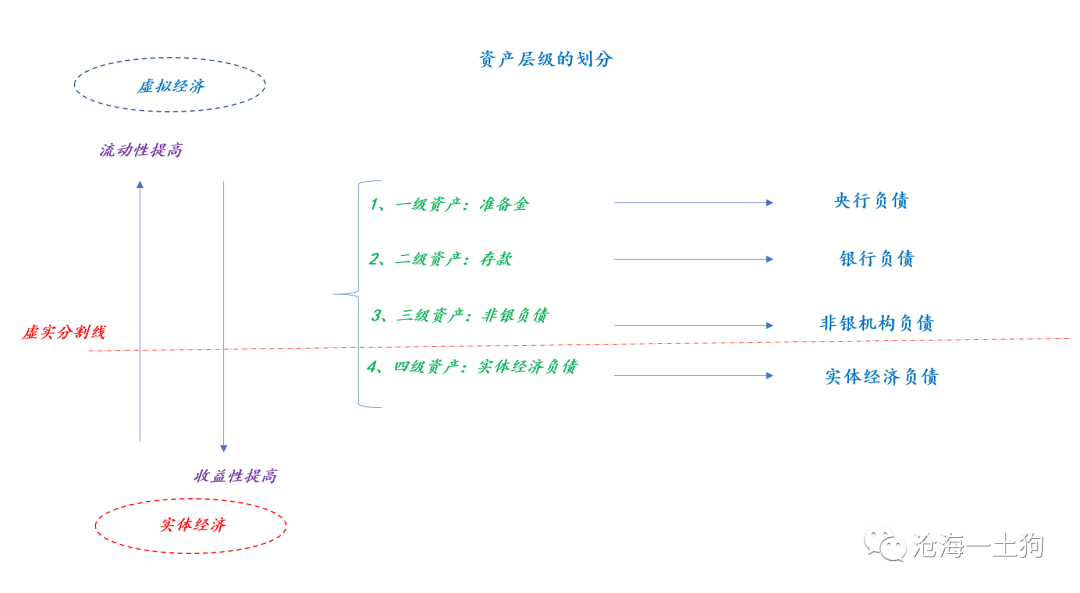

虚拟经济包括央行、银行和非银机构,他们的负债分别为央行负债、银行负债和非银负债(ps:基金或资管产品),这些负债共同构成了实体经济的资产。实体经济为什么要做这个交换呢?为了获得流动性。

此外,这些资产的流动性层级不同,央行负债流动性最高,其次是银行负债,最后是非银负债。

如果单纯从负债来看,资产有四类,流动性自上而下分别是现金、存款、非银负债和实体经济负债。

把这四类资产代入虚拟经济的资产=虚拟经济的负债等式,于是,我们可以得到,以下公式,

实体经济负债=现金+实体经济所持有的“存款+非银负债”

在这里,需要注意的是,虚拟经济包括央行、银行和非银,他们之间也会发生权利义务关系。在分析这个问题的时候,我们需要采取掉某种近似,约减掉虚拟经济之间的相互关系。

虚拟经济负债的分解

现在我们还是发现不了任何神奇的东西,仍然只是在倒腾恒等式。下面我们做一个近似:

现金+实体经济所持有的“存款+非银负债”近似于虚拟经济系统的准备金+存款+非银负债

这并非完全严格等于,而是一种近似。

于是,我们可以把后者做成一个类似于杜邦公式的分解,

准备金*[(准备金+存款)/准备金]*[(准备金+存款+非银负债)/(准备金+存款)]

也就是说,我们可以把等式的右侧拆成3个因素:

1、准备金,记为H;

2、(准备金+存款)/准备金,记[准备金/(准备金+存款)]=δ;

3、(准备金+存款+非银负债)/(准备金+存款),记[(准备金+存款)/(准备金+存款+非银负债)]=ρ;

1代表了系统的准备金规模,2代表了准备金率,3代表了流动性偏好。关于1和2比较好理解,3需要解释一下,对于实体经济而言,他们需要在更高流动性的“准备金+存款”和更高收益性的非银负债之间抉择。在某些情况下,实体经济需要更多的流动性,即ρ要维持比较高的比率;在相反的情况下,实体经济会追逐资产的收益性,即ρ要维持低比率。

于是,虚拟经济负债端可以表达为H/(δ*ρ)的形式

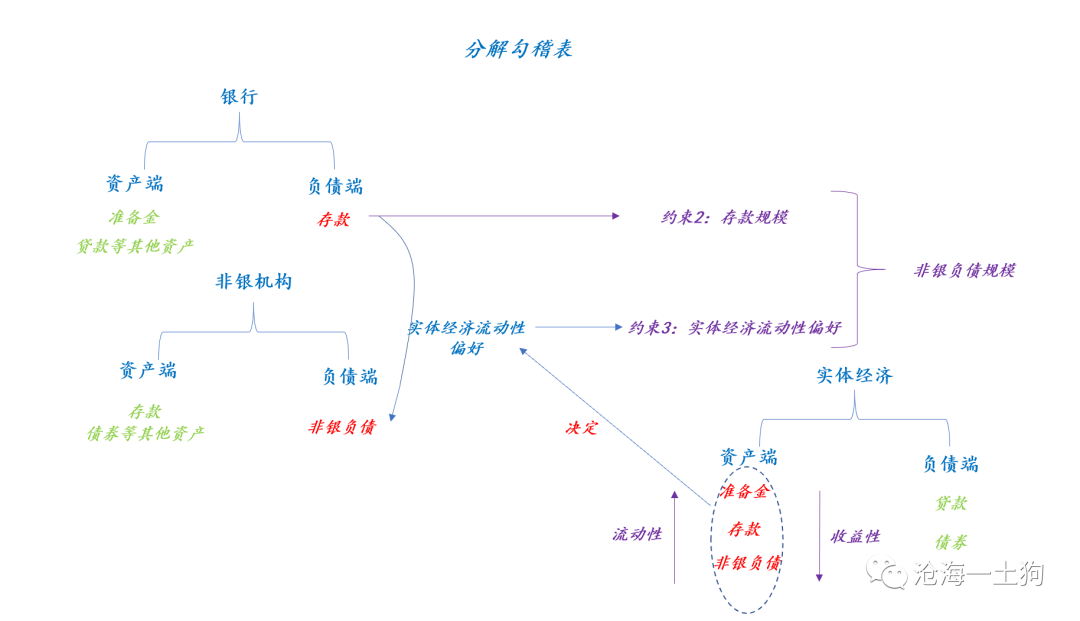

我们可以通过比较虚拟经济和实体经济的资产负债表来获得相互之间的勾稽关系,如上图所示。

虚拟经济资产的分解

事实上,现行的社会融资规模指标也是一个横截面的思路,它主要包含了金融机构对实体经济的各种支持——债券、贷款、非标和股票等。也就是说,社会融资规模的统计口径是实体经济和虚拟经济真实发生交换的截面。

在资产端我们可以用社会融资规模来近似整个系统交换的规模;并且,还可以借鉴费雪的货币数量公式:MV=PT

于是,可以得到,

虚拟经济的资产=平均价格*社融规模

即,虚拟经济的资产=P*T

见证奇迹的时刻

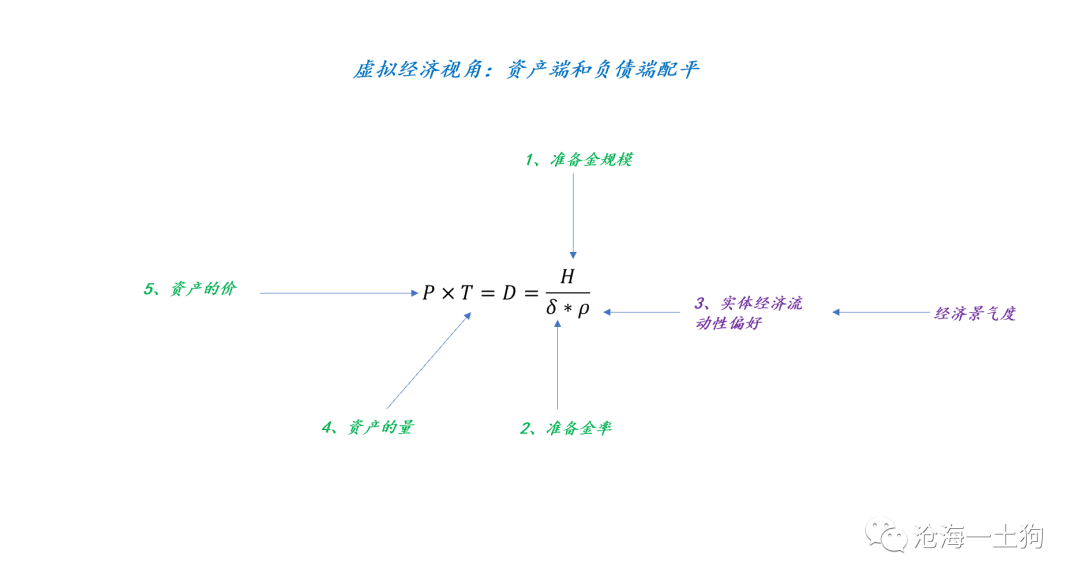

由于虚拟经济的资产=虚拟经济的负债,于是,我们可以得到

P*T=H/(δ*ρ)

更直观的参数关系见下图,

相对于其他因素而言,价格是平衡项,也就是说,当虚拟经济负债膨胀的速度超过虚拟经济资产的膨胀速度,价格需要上涨;反之,下降。

通过上述公式,不难发现,促使价格上涨的因素有以下几个:

1、H增加,基础货币增加,即央行净投放MLF;

2、δ减少,准备金率下降,即央行全面降准;

3、ρ减少,实体经济流动性偏好降低;

4、T增速降低,社融增速下降。

不难发现,7月份利率大幅下行的主要原因有两点:

1、七月中旬全面降准;

2、社融增速下降;

经济增长的重要位置

这时候可能有人会diss:这个模型不对,没有经济增长的位置!事实上,这个模型给经济增长留了一个接口,那就是流动性偏好ρ。

当实体经济十分景气的时候,实体经济的流动性偏好是很高的,因为实体经济中的交易很活跃,实体经济愿意持有更多的存款,而不是非银负债;反之,实体经济无利可图,交易不活跃,实体经济愿意搞更多的非银负债,增强收益。

于是,参数关系表变成下图所示,

最终,我们可以把7月利率下行的原因分解为3点:

1、七月中旬全面降准;

2、社融增速下降;

3、经济景气度下滑导致实体经济流动性偏好下滑;

结束语

在前文《如何解读“国常会”再度提降准?》中,我们反复强调了央行保持货币中性。

事实上,通过这个模型,不难发现影响平均资产价格P的因素很多,不仅仅包括央行控制的准备金规模和准备金率;还包括社会融资规模和实体经济的流动性偏好,后者被财政周期和信贷周期所影响。

在紧信用和慢财政的作用下,社融增速自然会往下走;社融往下,虚拟经济对实体经济的支持力度减弱,经济自然往下走;经济往下走了,实体经济的流动性偏好也会降低。

社融增速、经济增速和名义利率有某种相关性,大家一般只是归纳一个结论,并未探寻背后的机制。

本文的模型提供了一种解释机制,政策周期导致社融增速降低,社融增速往下压制了经济增速,经济增速下降降低流动性偏好,社融增速下降和流动性偏好降低共同导致了利率下行。

至于真实情况是否如模型所暗示的,就见仁见智,需要等待市场的进一步检验。

总而言之,有一个直觉式的总结是不错的,

资产荒是虚拟经济的一种内涝,是因为金融系统负债的扩张速度大于资产的扩张速度。

政治局会议之后,财政政策会变得更加积极,信贷政策也会紧随其后,社融增速很快会见底。所以,通过这个模型也十分好推断未来债券收益率的走势。

有关权益的走势可以参照8月1日的《拐点将至

》,本质上,这两篇文章用的一个模型。

ps:数据来自wind,图片来自网络

ps:海曼-明斯基《稳定不稳定的经济》

【温馨提示】本文内容不代表象树资产观点。文中涉及的内容与信息不构成任何投资建议,股市有风险,投资需谨慎。