都说“别人贪婪我恐惧,别人恐惧我贪婪”,所以经常会有一些小伙伴们逢低加仓,希望以低价获得更多优质的筹码。那逢跌买入相比普通定投,收益率真的会更高么?今天我们就来实测一下。

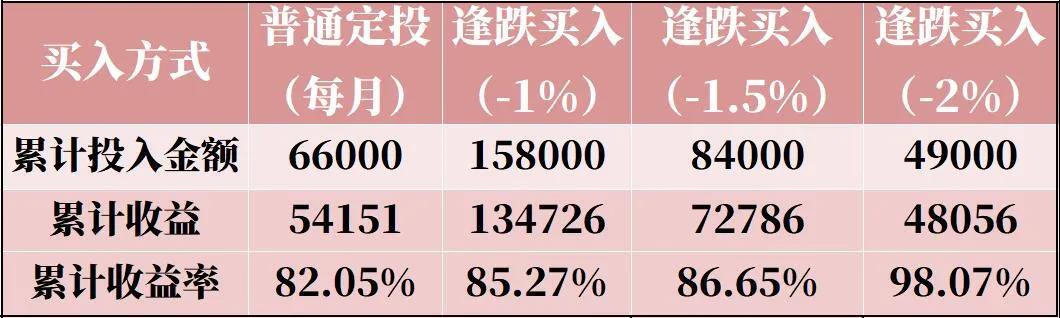

逢跌买入测算规则简单介绍如下:在区间段上,我们选择自2015年12月15日到2021年5月31日,之所以选择这个区间是因为起始点差不多,从3500点到3600点,期间经历了宽幅震荡。而在买入时点的选择上,我们分别测算了三种情况,分别选择上证指数单日下跌超过1%、1.5%和2%,就单笔买入某偏股混合型基金指数1000元。

对照组的普通定投的规则如下:假设从2015年12月开始每月15日开始定投,每次定投1000元。

数据显示下跌超过1.5%买入,总共有84次逢跌买入的机会。假设每次投入1000元,那截止到期末累计收益率是86.65%,总投入84000元,赚了72786元。

跌幅设置为超过2%,累计投入的次数和金额会变少,但收益率会提高。而当跌幅设置为1%时,累计投入的次数和金额会变多,但收益率会略微下降。

从上述数据我们可以总结出以下几点:

1、 普通定投和每次下跌1%或1.5%m买入的累计收益率差别不大

为什么逢低买入相较定投来说,收益表现似乎没有想象中那么好?按直观感受来说,每笔都买在下跌时候,成本应该很低;而定投严格按照约定日扣款,那有可能会扣款在高位,最后的成本应该更高,两者的差别很大才对。

其实理想中的逢低买入,是“感觉”总是能够买到阶段性的“最低点”,但我们在这里的依据是“相对跌幅”,而不是绝对值,也就是说,回撤可能出现在高位也有可能出现在低位,因此实际的逢跌买入可能并不是每次都出现在低位,也有可能是相对高位上买入。在这种情形下,所谓“逢跌买入”就能都买到最低值实际上是一种“错觉”。

但是从累计收益来看,下跌1%买入的累计收益更多,因为占用本金更多。这就涉及到本金是否充足,如果本金充足,可以采用逢跌买入的方式,赚取更多的收益。

2、 每次下跌2%买入,累计收益率明显提高,但加仓次数减少,累计收益下降

这里有个问题就是跌幅参考值的设置问题,如果设置的更大(比如下跌2%才买入)的话收益率会更高一些,但累计投入金额会更少,累计收益也会更低。

如果我们资金比较宽裕可以每次下跌2%,定投双倍金额,这样累计收益会提高不少。

所以,总结来看,逢跌买入也算一个不错的定投策略,但要实现盈利,重要是有以下前提:

1、持有优质资产

虽然下跌时加仓可以摊低我们的持仓成本,但能不能赚钱,赚多少钱,最终还要取决于持有的资产的质量。比如手里的基金质量如何,是否符合“好基金”的标准。

逢跌买入或者普通定投,都要选能够在长跑中胜出的基金。除了选我们认可的基金经理,看基金业绩的时候我们可以参考“4433”法则,4433选基法,其实就是根据时间和业绩筛选基金的方法:

第1个4:最近1年,排名在同类基金的前1/4基金;

第2个4:最近2年、3年、5年以来,排名在同类基金前1/4的基金;

第1个3:最近6个月,排名在同类基金1/3的基金;

第2个3:最近3个月,排名在同类基金1/3的基金。

2、随时有灵活的闲钱补仓

股市每日波动幅度都是不确定的,要保证能在每次大幅下跌时加仓,就需要有充足的闲钱。这也需要我们有资产配置的思维,把资金分为长线投资的资金和短期资金。

我们逢低买入,但不能确定买入之后就反转,所以逢低加仓的资金必须是长期的闲钱,而定投本质上就是以时间换空间的方式。

3、及时关注市场行情

能够在股市每次下跌时加仓,还需要我们每日关注市场行情。但对市场过度关注,也容易产生更多的焦虑情绪。尤其是在行情不好的时候过度关注,反而会影响自己的心情。而盲目攀比,总觉得自己的基金不行,也会放大焦虑。

人性的本质会驱使我们去追涨杀跌,逢跌买入其实是逆人性的操作,需要战胜人性的弱点,克服“厌恶损失”、接受“延迟奖赏”,才能在长时间的亏损中坚持定投。

最后总结来看,对于那些资金宽裕并且积极的投资者来说,定投+逢跌买入或许可以提供长期更高的回报。对于资金没有那么宽裕并且保守的投资者来说,逢跌买入可以提供更高的回报率,把钱花在刀刃上。同时,如果投资者嫌麻烦或没有精力天天关注并逢大跌坚定买入,那么老老实实定投也是个不错的方法。毕竟收益率整体也没有差太多,无需在意每期买入的点位。由此可见,基金定投和逢低买入都是非常有效的投资策略,如果有钱、有闲,那么一起做更有1+1大于2的效果。(文章整理自睿远基金、财通证券资管、华夏基金)