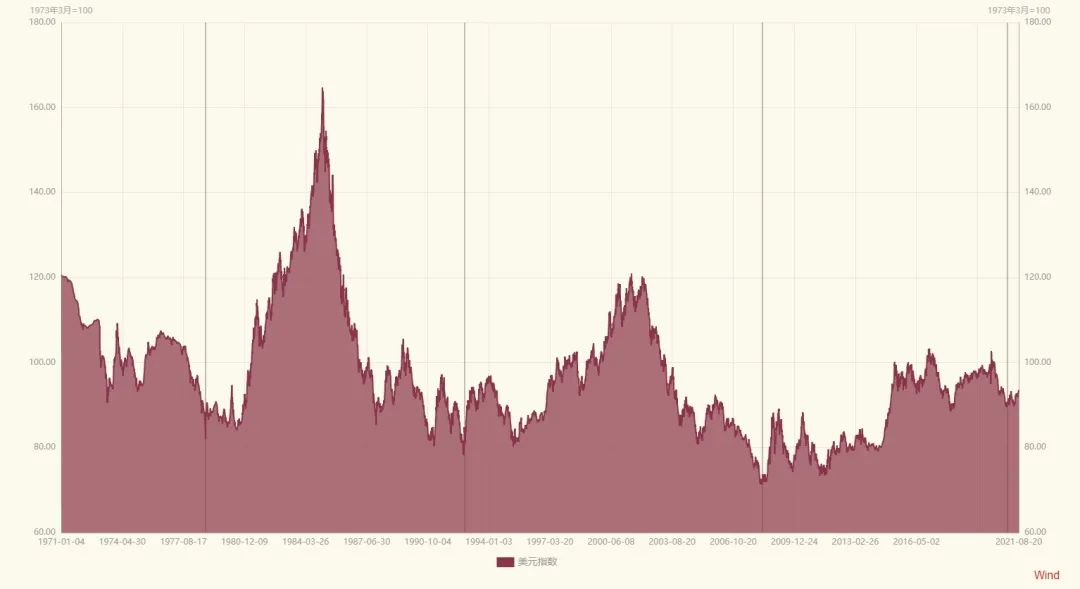

历史上,美元指数存在较为明显的时间周期性,每个周期的时间跨度约为14年左右,在每个周期内,美元指数均从底部开始回升震荡走强直至见顶,之后回落,并在底部区域震荡。1978年-1992年,1993年-2007年,2008年至今,对应的时间跨度分别为14年,14年和13年,目前从时间周期的维度看美元指数又到了一个关键的时间窗口期。

诚然,在2008年至今的这个周期中,美元遇到了较大的冲击和挑战:美国经济的相对衰退,特朗普执政时期对美联储的粗暴干涉,疫情的冲击,以及为了应对疫情所超发的天量货币。这其中特朗普执政时期,对美联储的施压或直接导致了,在特朗普执政初期美国经济回升的可贵时间窗口内,美联储没能收回足够多的次贷危机中使用的货币政策,导致美元指数在此轮的涨幅受限,叠加2020年新冠疫情之后美联储再次释放天量货币,再次冲击了美元的信用和霸权体系,但百足之虫死而不僵,骆驼即便瘦死也仍旧比马大,目前在全球的支付体系中,美元依旧占据着三分之一的份额,全球之前确立的美元霸权体系,虽然摇摇欲坠,但仍旧在运转着。

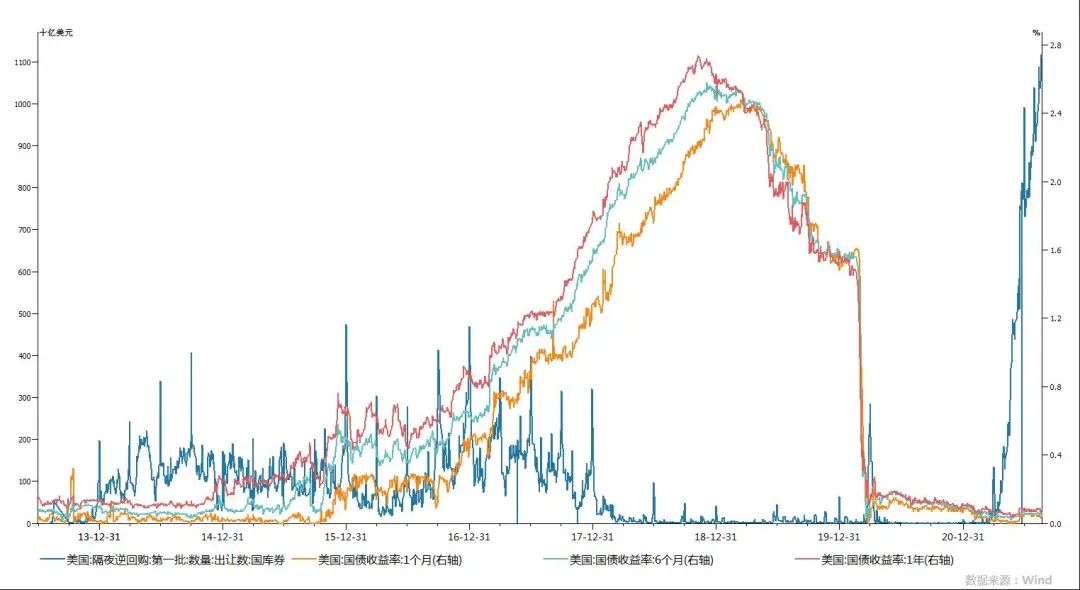

近期,美联储官员已转变画风并多次讨论缩减购债规模的可行性,市场也预期年底美联储将开启Taper(缩减购债规模),虽然缩减不是退出,在现代货币理论的框架下美联储放出来的水,世人难以指望能够再被完全收回,但边际上的变化,或将导致未来一段时间美元的持续走强。且从美联储近期天量的隔夜逆回购操作来看,美联储不仅在说而且已经在做,而从2008年的历史来看,天量的隔夜逆回购操作仅仅只是预热,它预示着不远的将来,美国短端国债收益率的上行以及美元的走强。

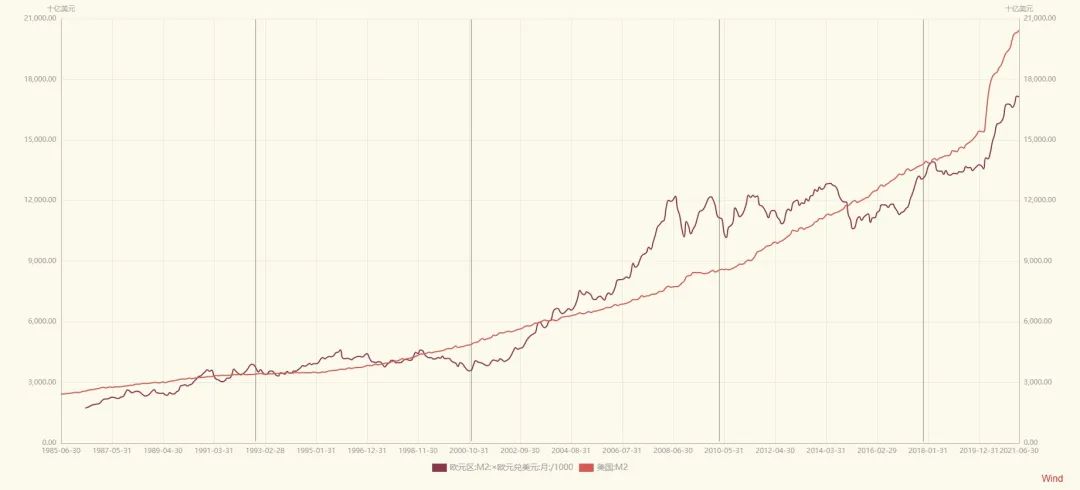

此外,如果只观察世界最主要的两种货币欧元和美元,以m2为标准采用月度的平均汇率进行换算,可以清楚的发现,目前美元体系的m2相对欧元区的m2是处在一个超发的状态,但历史上这种状态不是常态,未来一定能够观察到美元体系m2相对欧元区的m2下降的过程,而这个过程伴生的或许就是美元和美元指数强劲的支撑和上行。

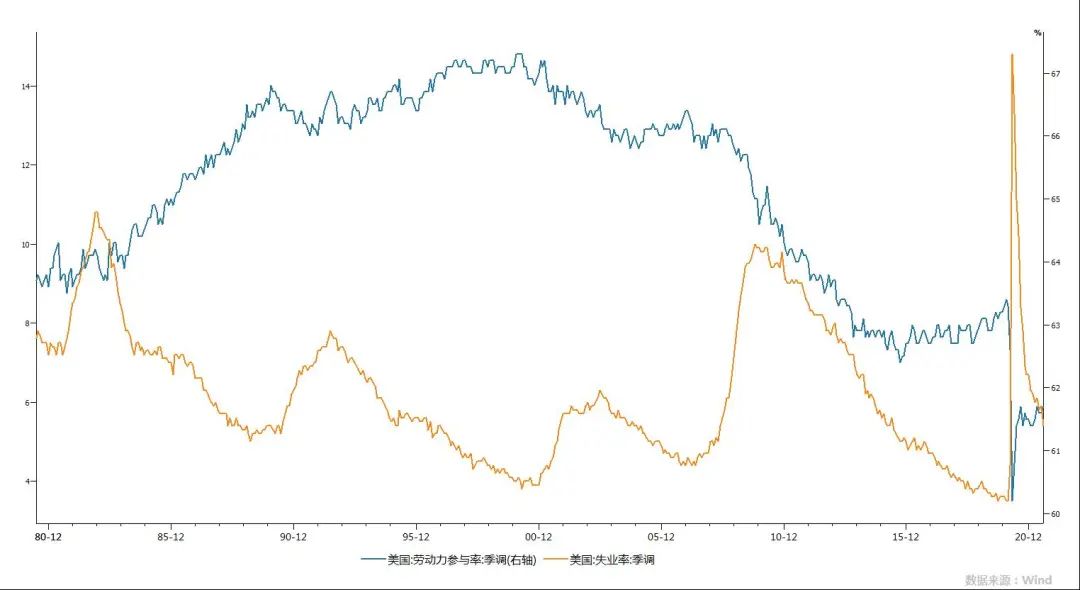

那么在这个敏感而关键的时间窗口美国和美联储究竟在等什么或者在观望什么呢?或许就是特朗普执政初期,奥巴马政府打下经济强劲增长的底气。从目前的数据看,虽然美国的通胀超过5%,单季度经济增速也恢复至12%,但美国的劳动参与率仍处于历史较低的位置,同时失业率降低的仍旧不够充分,这表明在新冠疫情的冲击和美国政府救济措施的影响下,仍有较多的劳动者未返回工作市场,美国的就业的恢复仍旧不稳定。

如若,在未来的几个月中,美国的就业得到较为充分的恢复,那么意味着,明年美国的经济的持续复苏将获得更为坚实的基础,而那时,美国联储和美元指数的变化或将变得更为明显。

风险提示及重要声明:本文所有数据来源wind。材料内容和意见仅供参考,不构成任何投资建议,我公司不就材料中的内容对最终操作建议做出任何担保,我公司及其雇员对使用本材料及其内容所引发的任何直接或间接损失概不负责。