摘要

有人说2021年的港股就如同2018年的A股,政策监管、情绪恐慌、股价腰斩,利空满天飞。但回过头去看,市场低谷时的转身离开往往得不偿失,只要优质成长的底层逻辑不发生变化,凛冬终将过去,春天也会到来。事实上,监管的意图更倾向于规范行业发展而非颠覆,在规范的路径下科技互联网等行业未来仍将是中国经济最具潜力、最有活力的部分。

1

正文

对中国增长趋缓、美联储政策退出和监管不确定性的三重担忧形成了市场的“完美风暴”,但港股一扫过去一周的“阴霾”,8月24日恒生指数上涨2.46%,恒生科技股暴涨7.06%,创史上第二大单日涨幅,大型科技股、医药股领涨。港股最悲观的时刻过去了么?

随着政策悲观预期的修正、估值体系的重建以及当下部分板块回归性价比区间,港股最悲观的时刻已经过去。

第一、恒生科技指数回到历史“估值底”

经过前期大跌,8月20日港股恒生指数“破净”,市净率跌到0.98倍,历史上只有1998年金融危机、2016年初的A股熔断、以及全球疫情爆发2020年。但这次的“破净”与以往不同,前三次“破净”恒生指数主要以金融、地产等低估值行业为主要权重,近几年恒生指数的编制方法逐渐偏向新经济,此次的“破净”是在新经济成交额比例提升至20%下发生的。

无独有偶,恒生科技指数回撤超过40%,部分优质科技龙头个股股价“腰斩”,恒生科技股指数PE(TTM)31.7倍,与最小值30.23倍仅一步之遥。

图1:恒生科技股部分“腰斩”,多数下跌超40%

数据来源:wind,截至2021-8-20

第二、不仅仅是便宜,更重要的是优质资产

港股市场近几年一直是“新经济”IPO的主战场,再加上外部不确定下中概股回归潮,港股市场在科技互联网、医药生物、国潮等“新经济”方向的稀缺性、优质成长特性才是资金真正追逐的。跌下来后或许是更好的介入机会。

此外,投资者担心的反垄断、防止资本无序扩张、数据安全等密集的监管措施旨在规范行业发展,并非针对特定行业和企业,也不能将教育行业的情况线性推广到科技互联网领域,未来在发展数字化转型、科技兴国的道路上,仍然需要这些企业的发力。估值体系的“重建”不是一味的“抛弃”,监管是阵痛,也可能是机遇。

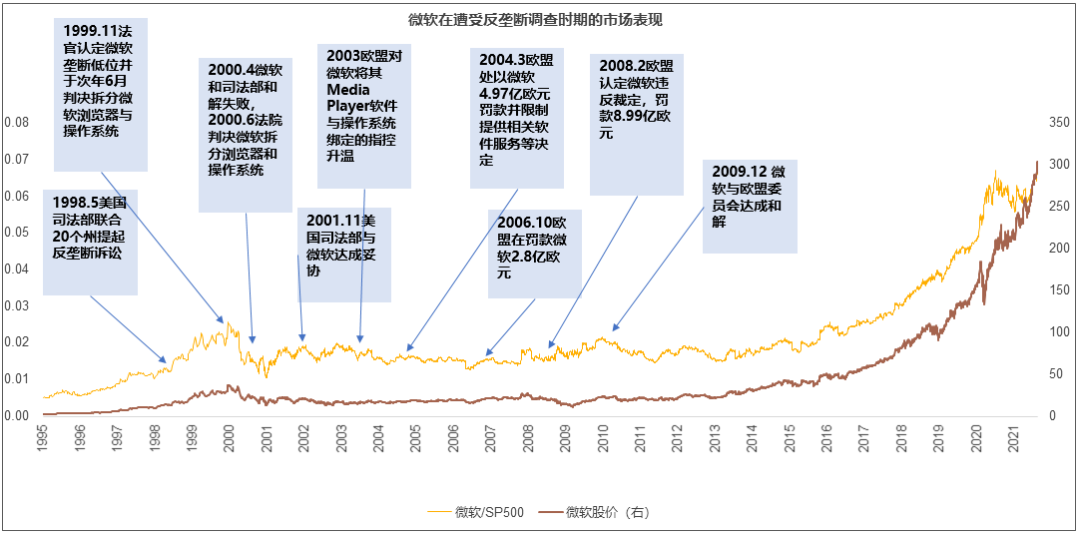

从美股的经验看,互联网公司也面临多次监管的压力,但业务分拆的风险和概率较低,多数公司在规范后依然蓬勃发展,优质资产再次焕发生机。

图2:微软在遭受反垄断调查时期的市场表现

数据来源:wind,截至2021-8-25;个股仅做分析使用,不代表具体投资建议,市场有风险,投资需谨慎。

第三、防止情绪化操作,不要在市场低谷时转身离开

8月20日中国证监会召开2021年系统年中监管工作会议。

会议指出:

· 1)创造条件推动中美审计监管合作,加强市场沟通,稳定政策预期和制度环境。深化内地与香港市场互联互通,坚定支持香港资本市场稳定发展;

·2)稳步推出资本市场进一步扩大开放的政策措施,积极加强开放条件下的监管能力建设。在一定程度上有助于缓和市场对中国政策的过度悲观解读。

有意思的是,在悲观中“杀跌”是投资者亏损的主要来源,恒生科技股指数自2014年12月31日的基日以来,年化回报12.38%,如果错过涨幅最大的5日,年化回报下降至6.55%,错过涨幅最大的16个交易日,年化回报则下降至-4.40%,而这些大涨的日子对应的多数环境是市场前期的大幅下跌,市场低谷时转身离开并不可取。

图3:不要在市场低谷时转身离开

数据来源:wind,年化收益率计算公式为y=(1+x)^(每年交易日/总交易日)-1;其中x为区间累计收益率,单位%。指数历史业绩不代表未来,市场有风险,投资需谨慎。