北向资金火线抢筹十股!高盛、大摩等外资席位、持股成本曝光!详情戳→

中国基金报 见习记者格林

A股量化私募近期爆火,规模成倍增长,甚至因申购太火紧急关闭,A股万亿成交中,也有相当一部分为量化私募所贡献。然而,全球“量化之王”却过得不太好。

最近,量化之王“文艺复兴”的投资者心中都有一个问题“文艺复兴还行不行?”

量化之王“文艺复兴”最近刚刚被美国监管机构开了个天价罚单-70亿美元(约452亿元人民币)。罚单,事关文艺复兴科技很多年前的交易。当时文艺复兴通过期权将高频交易“包装”成低频的长期交易避税。因为,高频交易的资本利得收入的税率远高于低频次长期交易。

这不是最糟糕的,罚单至少证明大奖章基金当时业绩斐然。

而近几年的文艺复兴的业绩滑铁卢,向外部开放的产品一路“熊”,只有卖自家人的大奖章基金业绩亮眼。资金用脚投票,开始撤出。

人们开始怀疑,文艺复兴的“赚钱机器”是不是失灵了?或者至少,给外部投资者赚钱的机器不灵了?

有产品五年仍亏损

其实,2021年文艺复兴的业绩反弹了。2021前7个月,旗下主要产品赚钱了。但是,2020年亏得太多,多只产品近一年仍陷亏损。而有的产品五年年化收益还是负的。

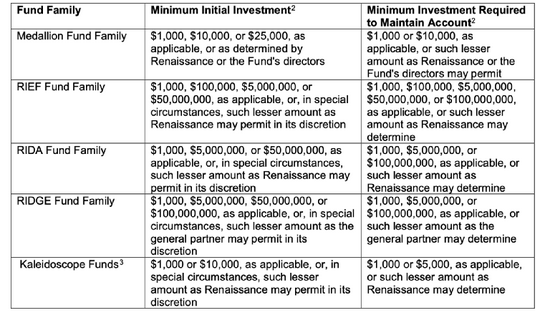

文艺复兴科技目前旗下有五组基金。一是大奖章基金,以高频交易为主,投资范围很广,甚至包括比特币期货,仅向员工或员工家属开放;二是RIEF (投资美国上市股票和衍生品); 三是RIDA (投资全球市场上市的股票和商品期货等); 四是RIDGA(投资全球市场股票); 五是万花筒基金,即FOF,投RIEF; RIDA,RIDGA 的基金。五组基金中,只有大奖章是高频策略产品。

文艺复兴旗下五组基金的起投金额和追加投资金额。来源:美国证监会信披材料

基金君从机构处获取的信息可见,尽管2021年收益转正,前7个月录得了个位数的收益,但拉长时间来看,部分产品近一年仍陷亏损。更重要的是,部分产品三年年化收益,五年年化收益还是负的。这也就是说,投资者如果投了相关产品三年、 五年,可能还是亏着。

注:上述收益率为(%)

投资全球股票和商品的RIDA基金,2021年前7个月收益9.55%,近一年亏损6.67%,三年年化为负值,五年年化收益也是负值。也就是说,如果你投了这只基金5年,也有可能还是亏着的。真是,一顿操作猛如虎,不如直接买指数。

投资全球股票的RIDGE基金也出现了类似的情况。投资美国股票的RIEF B系列情况稍好。2021年前7个月收益8.2%。近一年收益0.25%,三年年化0.75%,五年年化5.19%。

这与大奖章基金绚丽的业绩形成鲜明的对照。据报道,大奖章基金,1988年设立至2018年年底全部正收益,平均年化收益66.1%,费后年化收益也达39.1%。达里奥、巴菲特、索罗斯、彼得林奇一票大牛均望尘莫及。

因此,有研究人士质疑,大奖章那么好,为什么大奖章的策略技术不能用来为外部投资者管理资金。

规模大缩水

业绩长期“熊”,大奖章基金最近一年规模显著缩水。截至7月底,文艺复兴科技的规模为578.46 亿美元,与2021年1月底的656.50亿美元,规模缩水78.04亿美元。而2021年3月底,文艺复兴科技规模一度缩水至345.45亿美元。彭博2021年2月报道,自2020年12月,客户从文艺复兴赎回了50亿美金。

彭博标题

今年6月,彭博报道文艺复兴科技过去7个月被客户赎回了110亿美元。不过,文艺复兴科技并未回应数据的真实性。

承认模型失效

尽管没有回应遭遇赎回的金额,文艺复兴科技承认模型失效了。在向美国监会提交的“投资顾问”信息披露文件中,文艺复兴多次承认模型失效,模型表现不及预期。例如,截至7月26日的信息披露材料中,文艺复兴科技在RIDA 组基金部分写道:RIDA基金的目标是(1)获取与美国和其它股票市场低相关的回报;(2)获取与其它资产类别低相关的回报。文艺复兴科技并不保证这些目标一定能达到。在最近的高波动市场中,beta模型表现不及预期。

文艺复兴科技向美国证监会提交的信披材料

在关于RIEF和RIDGA组基金的材料中,文艺复兴科技同样也指出“ 在最近的高波动市场中,beta模型表现不及预期。”

在介绍大奖章的材料中,文艺复兴科技没有提及模型失效的事情,这可能与大奖章基金一直表现优异有关

西蒙斯退休

2020年1月1日,文艺复兴科技创始人詹姆士.西蒙斯辞去文艺复兴科技董事会主席一职,退休。

西蒙斯缔造了一个赚钱基金-文艺复兴科技。这是很多科学家难以匹敌的。而他的学术成就也令很多华尔街大佬望尘莫及。他曾经荣获数学界最高奖项之一维布伦(Veblen) 奖,又被称为数学界的诺贝尔奖。

上世纪80年代、90年代,西蒙斯就决定让电脑来进行交易。他从大学和国家实验室里挖来科学家和数学家,依靠一批顶尖的学术人才建立了数据预测模型,创造了当时尚未被市场认可的量化交易模式。近些年来,西蒙斯专注于科学、教育等方面的慈善事业,逐渐淡出文艺复兴管理。他于2010年辞去了文艺复兴CEO的职务,将公司交由同样是数学家的Peter Brown管理。

传奇能否再续?

西蒙斯退休后,文艺复兴科技能否再续传奇?

虽然文艺复兴科技的模型研发有成熟的团队支持。Peter Brown本身也是顶级的数学家。不过,西蒙斯强大的个人魅力公司的发展是不容忽视的。

从募资来看,文艺复兴科技的吸引力集中体现在西蒙斯身上。西蒙斯高大,强势,有一种令人信服的魅力。据格雷戈里·祖克曼关于文艺复兴的新书《The Man who solved the market》介绍,有一次一家养老金来文艺复兴办公室,想要买它的产品。文艺复兴基金产品的同事路演了一番,进行得差不多的时候,同事推出了一个蛋糕。基本上,养老金准备要签单了。这时西蒙斯开心地点起了烟。西蒙斯是美国最有名的烟鬼。他有一句很有名的话,尽量罚款吧,多贵我都交得起。公司曾有年轻的同事,曾经提出让西蒙斯不要在公司内部抽烟。但西蒙斯不同意。最后达成共识:西蒙斯和公司同事沟通时,两人中间可以摆一台风扇,而西蒙斯烟可照抽。

养老金那边的人略感吃惊,但也没说话。西蒙斯抽得差不多了,发现会议室没有烟灰缸。他环顾四周,最后他看到了桌上的蛋糕,直接将烟蒂插在了为养老金同事准备的蛋糕上。

问题在于:即便西蒙斯行为怪异,但由于他气场强大加上文艺复兴光环耀眼,客户还是愿意相信他。

从投资研究来看,在遇到极端事件时,量化对冲基金需要人工干预模型。这不是容易的事情。一般这个时候公司会分成干预派和不干预派。此前西蒙斯曾在市场急跌的时候,力排众议,手动修改模型。做到这一点,需要在短期之内达成共识,迅速贯彻执行。这种行动的魄力,西蒙斯有,接班人Peter brown有没有?不好说。

无论如何,西蒙斯已成传奇,是学术上的巨擘,也是量化之王,兼具这两种身份的,除了他,前无古人,预计也难有来者。

而没有了西蒙斯的文艺复兴科技何去何从?量化之王的传奇能不能续写,只能由时间来给我们答案了。

而“长期资本”的前车之鉴,已经表明:多么聪明的团队也不能一劳永逸。

资本市场的变化、意外可能击败任何人,或许唯有保持谦卑,不断迭代、适应变化才是资本市场的生存之道。

编辑:舰长