揭开万亿聪明钱神秘面纱!北向资金4大操作手法曝光,明星机构成功率超80%,对市场情绪影响剖析(股民必备)

原标题:东海基金资产配置周报 | 第49期来源:东海基金

01

一周市场

数据来源:Wind,东海基金整理

数据截止时间:2021年9月26日

股市

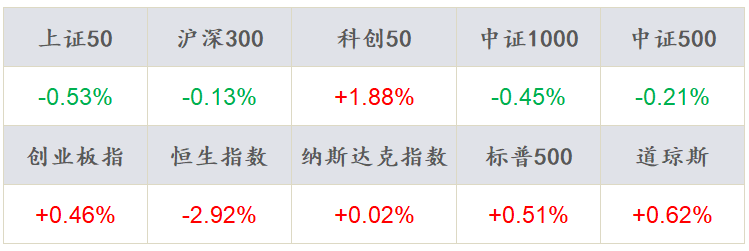

上周三个交易日,A股各指数涨跌互现,日成交量维持万亿。成长风格跑赢价值,国证成长指数上涨0.08%,国证价值指数下跌0.84%。

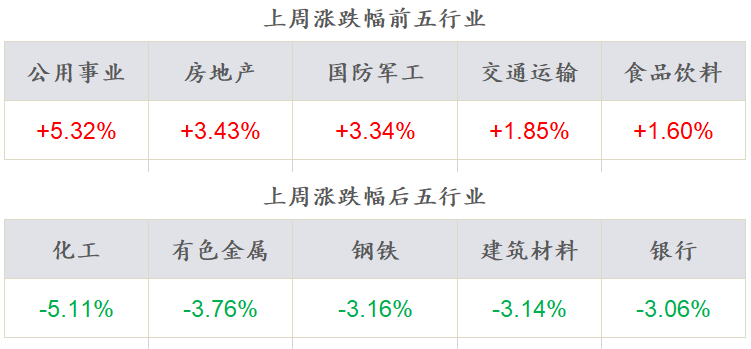

行业板块涨少跌多,公用事业、房地产、国防军工、交通运输、食品饮料领涨,化工、有色金属、钢铁、建筑材料、银行领跌。

债市

上周周中三个交易日央行均开展1200亿元逆回购操作,周日进行了1000亿元14天逆回购投放,公开市场净投放资金3200亿元。季末资金面较为充裕,上周各主要期限收益率整体呈窄幅震荡态势。信用债发行规模和净融资规模均较前一周有所下降,收益率大多上行。

02

权益市场

市场策略

交易热度降温,市场轮动加快:8月以来市场持续维持较高成交量,板块间切换频繁,波动加大。

上周三个交易日,电力、周期、消费轮番表现,一方面是一部分龙头股票估值已经具有性价比,另外一方面看,资金短期在原本热门方向无法继续获得相对收益,寻找新的方向为永恒的话题;我们建议消费整体方向密切关注中秋——国庆自下而上的数据。

新能导+周期短期市场热度及景气仍在,人气相对最高;“茅”指数热度回升,性价比逐步提升;低估值方向月度维度修复进行中,但是日度维度波动较高,持股体验一般。建议在把握原有赛道的基础上,小仓位以偏长周期视角参与其他方向。

下周关注:

盈利数据,PMI,9月29日至10月7日陆港通不交易。

指数表现

数据来源:Wind,东海基金整理

数据截止时间:2021年9月26日

资金流向

数据来源:Wind,东海基金整理

数据截止时间:2021年9月26日

市场动向

上周三个交易日,A股下跌0.03%,日成交量维持万亿。沪深300指数下跌0.13%,创业板指反弹收涨0.46%,上周两市融资融券余额达到19054.58亿元,相较前一周收盘增加0.72%。上周行业板块涨少跌多,公用事业、房地产、国防军工、交通运输、食品饮料领涨,化工、有色金属、钢铁、建筑材料、银行领跌,“茅指数”与“宁组合”上涨1.26%、1.86%。

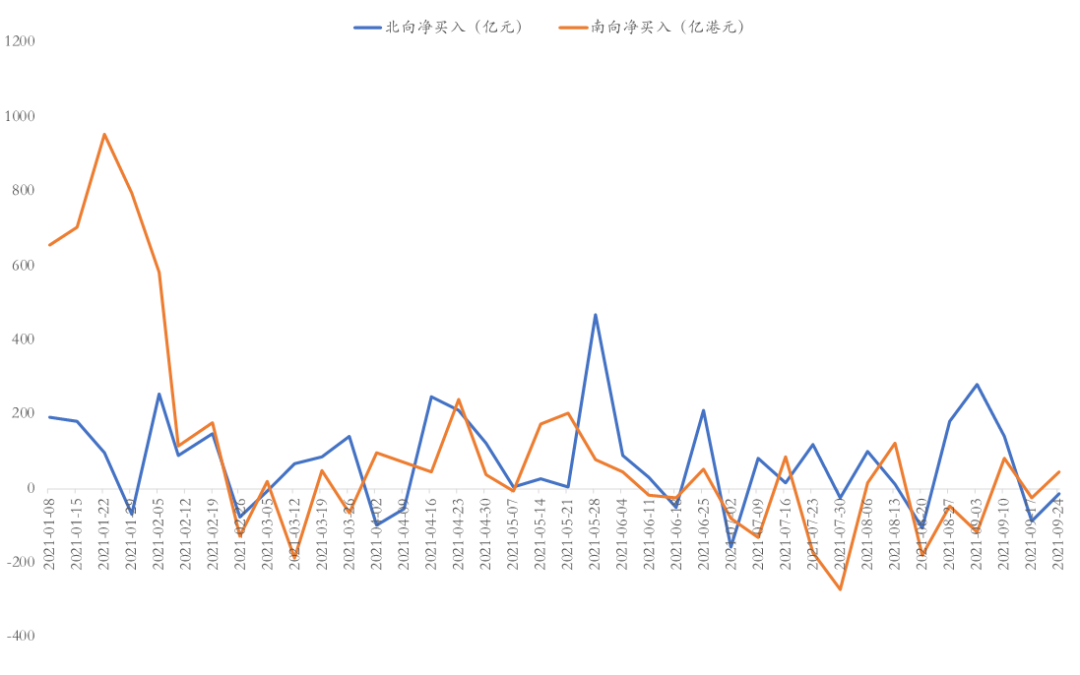

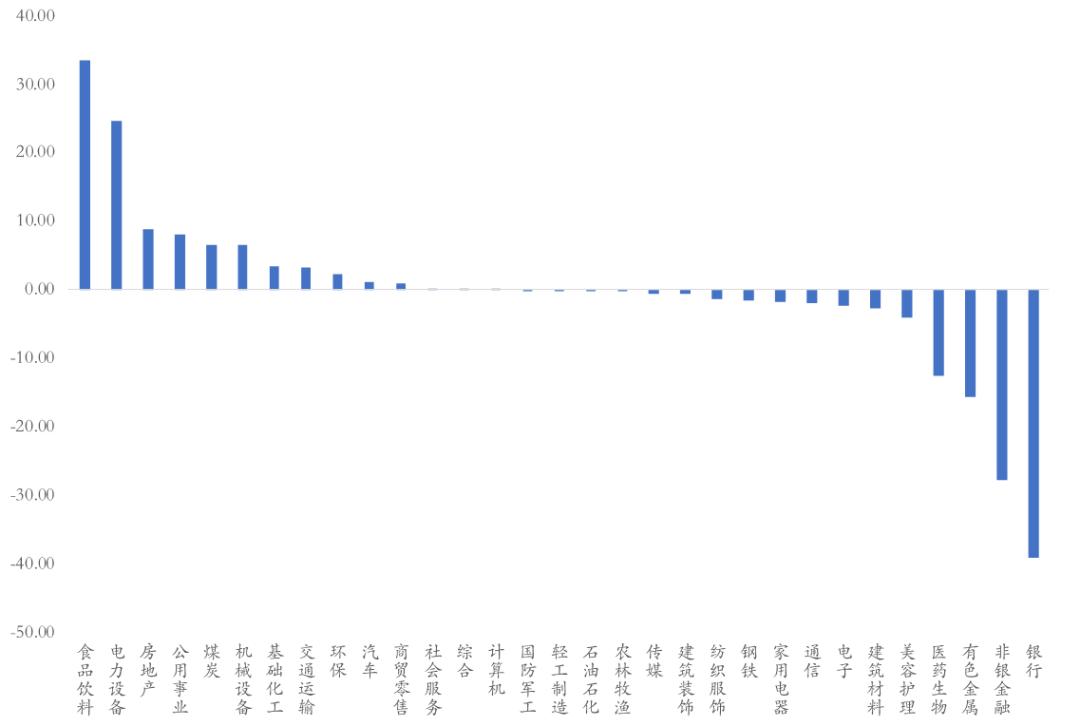

资金流向来看,上周北向资金净流出15.78亿元,上周南向资金净流入46.46亿港元;行业资金方面,北向资金流入前五行业分别为食品饮料、电力设备、房地产、公用事业、煤炭,流出前五行业分别为银行、非银金融、有色金属、医药生物、美容护理。

03

债券市场

资金面

上周节后仅有4个交易日,其中周三至周五三个交易日央行均开展1200亿元逆回购操作,周日进行了1000亿元14天逆回购投放,上周公开市场净投放资金3200亿元。

央行逆回购持续加量呵护跨季资金面使得跨季压力不大,资金利率有所回落,SHIBOR隔夜利率收于1.69%,较前一周六下行42BP,SHIBOR 7天期收于2.19%,较前一周六下行4BP;DR001加权均价收于1.68%,较前一周六下行42BP,DR007收于1.96%,较前一周六下行29BP。

现券走势

中秋假期受房企负面事件持续发酵叠加能耗双控政策加码,市场对基本面担忧有所升温,但季末资金面较为充裕,多空交织下上周各主要期限收益率整体呈窄幅震荡态势。

具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.37%、2.54%、2.72%、2.86%和2.88%。

数据来源:Wind,东海基金整理

数据截止时间:2021年9月26日

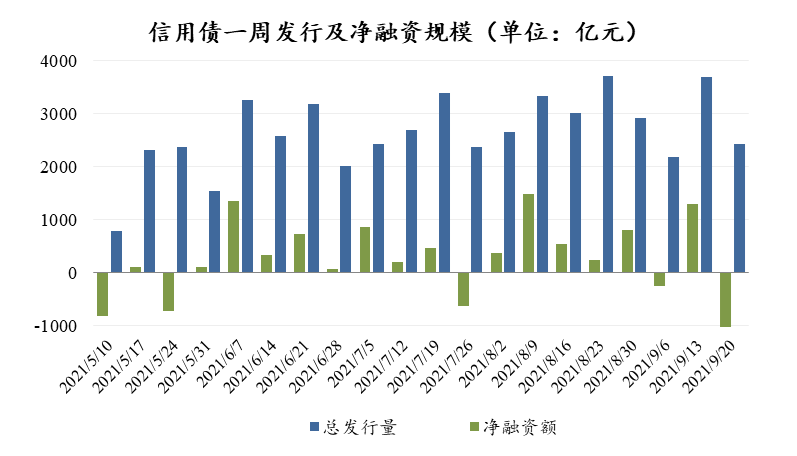

受假期因素影响,上周信用债发行规模和净融资规模均较前一周有所下降。

上周信用债收益率大多上行,以AA+中短期票据为例,1年、3年、5年和7年期收益率较前一周六上行2BP、4BP、1BP和2BP。

数据来源:Wind,东海基金整理

数据截止时间:2021年9月26日

04

一周要闻

美联储9月议息会议

本次议息会议维持联邦基金目标利率0%-0.25%不变,将隔夜逆回购对手方交易上限由800亿美元提高至1600亿美元,并上调通胀及失业率预期,下调年内GDP预期。尽管并未正式宣布Taper及给出时间表,但加息预期有所提前。Taper方面,鲍威尔表示,如果经济大致如预期,美联储将很快会放缓资产购买步伐。尽管暂时没有做出决定,但参会者普遍认为,只要经济复苏步入正轨,到明年年中结束Taper可能是合适的。

05

宏观日历

9月28日(周二)

8月中国工业企业利润累计同比,前值57.3% ;

9月30日(周四)

9月中国官方制造业PMI,前值50.1% ;

9月中国财新制造业PMI,前值49.20%。