2020“银华基金杯”新浪银行理财师大赛,火热报名中。即日起至9月7日,报名参赛将免费领取管清友、罗元裳、陈凯丰、简七等多位大咖,总价值逾700元的精品课程礼包。【点击领取】

来源:投基家

近期,基金市场的火热引发了公众对“爆款基金”的关注和讨论。短期业绩亮眼的“爆款基金”真的能够给投资者带来收益吗?李金龙先生的研究《基金极端收益与资金流动—来自中国开放式基金的证据》为我们作出了解答。该研究以中国开放式基金为样本,构建基金投资者博彩偏好指标MAX,即半年内基金月收益最大值,探讨了它与基金资金流入的关系。

投资者的博彩偏好公募基金为投资者提供了分散风险、获取长期投资收益的渠道,但国内基金投资者却表现出较明显的短期投资行为。主要是由于基金投资者过分重视基金的短期业绩,盲目追逐短期业绩亮眼的“爆款基金”,这些基金使投资者形成了“过去业绩将得到复制”的强烈预期,但投资者购买这类基金的收益并不高。其次,基金投资者的非理性交易行为也带来了“基金赚钱基民不赚钱”这一困扰公募基金行业的难题。投资者追逐短期内具有极高收益的基金产品与“博彩偏好”有关。投资者对以小概率出现高收益的金融资产存在特殊偏好,由于这类资产类似彩票,这种偏好被称为博彩偏好。博彩偏好是个人投资者最明显的投资行为特征之一,个人投资者做投资决策时会赋予出现极高收益率这种小概率事件过高的权重,高估这种小概率极端事件在未来出现的可能性。本文研究中国开放式基金投资者的博彩偏好对其基金交易行为的影响,用基金单月收益的历史最大值MAX来度量投资者的博彩偏好,试图论证基金单月收益大涨导致投资者高估极端正收益出现的概率,从而买入基金以期在再次出现极高收益时获利,即MAX可以正向预测基金未来的资金流入。实证研究本文的样本区间为2005−2019年,研究对象为中国基金市场上的股票型和偏股型主动管理的开放式基金。因为基金只在半年报和年报中披露基金持有人结构信息,所以本文数据的观测频率为半年。首先挑选出普通股票型基金和偏股混合型基金,然后做了以下处理:(1)剔除分级基金;(2)剔除定期开放式基金和具有持有期限制的基金,这些基金不能自由地申购赎回;(3)剔除发生过转型的基金;(4)剔除B、D、E、H 和I类基金份额,这类基金占比很低,只能在指定的平台上或中国香港地区发售;(5)保留每只基金赎回起始日之后的相关数据。本文最终得到 852 只基金(A/C 份额分开统计)的9464 条“基金−半年度”观测数据。

式1:

式1: 其中,TNAi,t和TNAi,t−1分别表示t期末和t−1期末的基金资产净值式2:

其中,TNAi,t和TNAi,t−1分别表示t期末和t−1期末的基金资产净值式2: Return i,t表示基金t期收益率,adjNAVi,t和adjNAVi,t− 1分别表示t期和t−1期的基金份额复权单位净值(考虑分红拆分再投资)。式3: 式4:其中,Ri,t 为基金在t期的收益,分别采用原始超额收益和经过 CAPM、Fama-French 三因子和五因子风险调整后的超额收益。

Return i,t表示基金t期收益率,adjNAVi,t和adjNAVi,t− 1分别表示t期和t−1期的基金份额复权单位净值(考虑分红拆分再投资)。式3: 式4:其中,Ri,t 为基金在t期的收益,分别采用原始超额收益和经过 CAPM、Fama-French 三因子和五因子风险调整后的超额收益。

1、样本区间内基金总体上呈现资金净流入状态,均值为15.03%,但波动明显,标准差高达 228.02%,中位数为−6.62%。这说明资金流动在基金之间的差异较大,较多基金呈现资金净流出状态,较少基金获得资金净流入。2、样本区间内个人投资者的资金净流入更多,均值为8.4%,约为机构投资者 3.51%的2.4倍;而个人投资者资金净流入的波动性更大,标准差为167.27%,约为机构投资者 41.43%的4倍。这说明个人投资者和机构投资者在基金投资行为上存在较明显的差异。3、半年内基金最大单月收益(MAX)的均值为8.63%,最大值为45.54%。基金半年度原始收益率(Return)的均值为4.06%,中位数为0.22%,标准差为22.63%,说明基金收益在不同年份和不同产品间的差异较明显。基金的极端收益是否会影响资金的流动?本文使用如下的固定效应面板数据模型进行分析:

1、样本区间内基金总体上呈现资金净流入状态,均值为15.03%,但波动明显,标准差高达 228.02%,中位数为−6.62%。这说明资金流动在基金之间的差异较大,较多基金呈现资金净流出状态,较少基金获得资金净流入。2、样本区间内个人投资者的资金净流入更多,均值为8.4%,约为机构投资者 3.51%的2.4倍;而个人投资者资金净流入的波动性更大,标准差为167.27%,约为机构投资者 41.43%的4倍。这说明个人投资者和机构投资者在基金投资行为上存在较明显的差异。3、半年内基金最大单月收益(MAX)的均值为8.63%,最大值为45.54%。基金半年度原始收益率(Return)的均值为4.06%,中位数为0.22%,标准差为22.63%,说明基金收益在不同年份和不同产品间的差异较明显。基金的极端收益是否会影响资金的流动?本文使用如下的固定效应面板数据模型进行分析: 可以看到,MAX 的系数均在 5% 的水平上显著为正。以列(2)为例,过去半年内最大月收益 MAX 每增加 1%,未来半年资金净流入增加约 1.43%,约为样本区间内资金净流入均值(15.03%)的十分之一。对于一只资产净值为 11.48 亿元(样本中位数)的基金,这意味着 1636万元的额外资金流入。此外,基金历史业绩正向影响未来资金流入。以列(2)为例,基金的序数收益率每增加 10%,未来资金流入增加约6%;但列(1)中直接使用原始收益率的系数不显著,说明在控制了历史业绩中的极端正收益后,历史绝对业绩对未来资金净流入的影响变得不明显。②因此,投资者更看重历史绝对收益中的极端正收益。序数收益率 Rank 更能体现基金的排名情况,其回归系数显著为正说明基金的相对业绩对投资者的影响可能更大。而在列(3)中,序数收益率对未来资金流入的正向影响在中等业绩基金中最明显,在绩优基金中不明显。上述结果与基金投资者具有博彩偏好一致:基金投资者在做投资决策时赋予小概率出现的极端正收益过高的权重,高估了其在未来出现的概率,从而倾向于买入过去出现过极端正收益的基金,期望高收益可以在未来重现。这导致过去出现过极端正收益的基金在未来获得了更多的资金流入。本文使用如下的面板数据固定效应模型来研究 MAX 对基金未来业绩的影响:其中,Ri,t 为基金在 t 期的收益,分别采用原始超额收益和经过 CAPM、Fama-French 三因子和五因子风险调整后的超额收益。

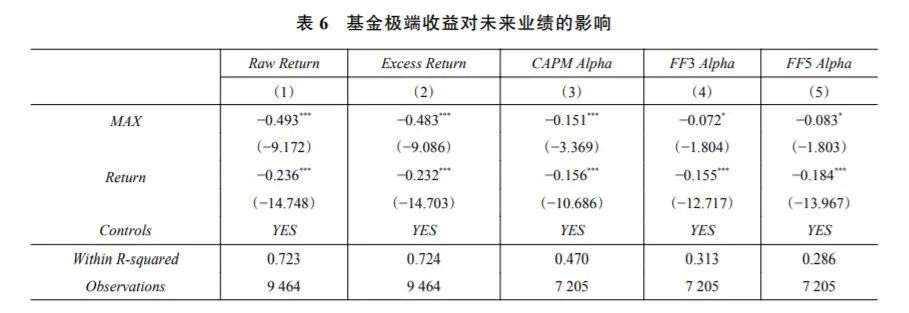

可以看到,MAX 的系数均在 5% 的水平上显著为正。以列(2)为例,过去半年内最大月收益 MAX 每增加 1%,未来半年资金净流入增加约 1.43%,约为样本区间内资金净流入均值(15.03%)的十分之一。对于一只资产净值为 11.48 亿元(样本中位数)的基金,这意味着 1636万元的额外资金流入。此外,基金历史业绩正向影响未来资金流入。以列(2)为例,基金的序数收益率每增加 10%,未来资金流入增加约6%;但列(1)中直接使用原始收益率的系数不显著,说明在控制了历史业绩中的极端正收益后,历史绝对业绩对未来资金净流入的影响变得不明显。②因此,投资者更看重历史绝对收益中的极端正收益。序数收益率 Rank 更能体现基金的排名情况,其回归系数显著为正说明基金的相对业绩对投资者的影响可能更大。而在列(3)中,序数收益率对未来资金流入的正向影响在中等业绩基金中最明显,在绩优基金中不明显。上述结果与基金投资者具有博彩偏好一致:基金投资者在做投资决策时赋予小概率出现的极端正收益过高的权重,高估了其在未来出现的概率,从而倾向于买入过去出现过极端正收益的基金,期望高收益可以在未来重现。这导致过去出现过极端正收益的基金在未来获得了更多的资金流入。本文使用如下的面板数据固定效应模型来研究 MAX 对基金未来业绩的影响:其中,Ri,t 为基金在 t 期的收益,分别采用原始超额收益和经过 CAPM、Fama-French 三因子和五因子风险调整后的超额收益。 可以看到,MAX 负向影响基金未来收益,基金过去月收益极端值越大,未来收益越低。以列(3)为例,MAX 每增加 1%,基金未来半年经过 CAPM 调整后的超额收益率降低0.15%。这说明投资者基于基金近期极端正收益MAX购买基金是一种非理性的投资行为。变量Return的系数显著为负,即基金过去收益率越高,未来业绩越差,说明我国基金的业绩持续性较差。MAX的预测能力与投资者类型是否有关?

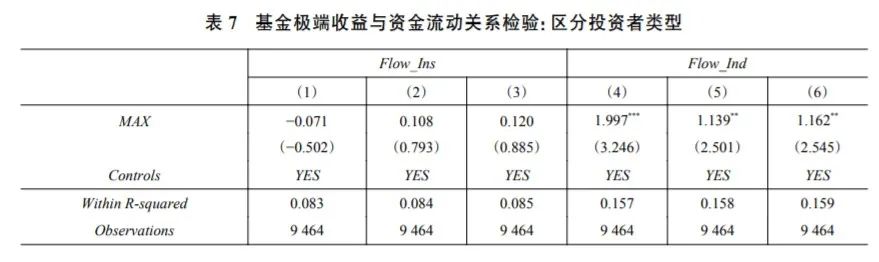

可以看到,MAX 负向影响基金未来收益,基金过去月收益极端值越大,未来收益越低。以列(3)为例,MAX 每增加 1%,基金未来半年经过 CAPM 调整后的超额收益率降低0.15%。这说明投资者基于基金近期极端正收益MAX购买基金是一种非理性的投资行为。变量Return的系数显著为负,即基金过去收益率越高,未来业绩越差,说明我国基金的业绩持续性较差。MAX的预测能力与投资者类型是否有关? 可以看到,列(1)−列(3)中 MAX 的系数在统计上不显著,列(4)−列(6)中其系数至少在 5% 的水平上显著。这说明 MAX 可以显著正向可以看到,列(1)−列(3)中 MAX 的系数在统计上不显著,列(4)−列(6)中其系数至少在 5% 的水平上显著。这说明 MAX 可以显著正向预测个人投资者的资金净流入,对机构投资者资金流入的影响并不明显。这与本文的推测一致,即 MAX 对基金流动的正向预测能力在非理性程度高的投资者中表现得更明显。MAX的预测能力是否比特质波动率和特质偏度好?

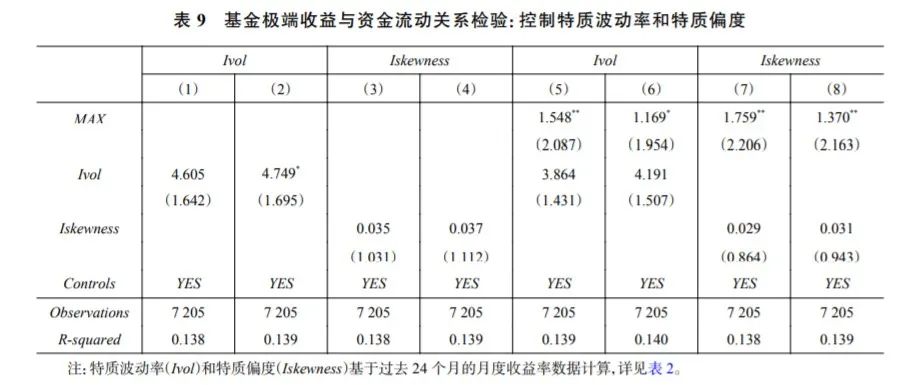

可以看到,列(1)−列(3)中 MAX 的系数在统计上不显著,列(4)−列(6)中其系数至少在 5% 的水平上显著。这说明 MAX 可以显著正向可以看到,列(1)−列(3)中 MAX 的系数在统计上不显著,列(4)−列(6)中其系数至少在 5% 的水平上显著。这说明 MAX 可以显著正向预测个人投资者的资金净流入,对机构投资者资金流入的影响并不明显。这与本文的推测一致,即 MAX 对基金流动的正向预测能力在非理性程度高的投资者中表现得更明显。MAX的预测能力是否比特质波动率和特质偏度好? 从列(1)−列(4)中可以看到,特质波动率和特质偏度的系数为正,说明两者与基金未来资金净流入正相关,但绝大多数不显著。这说明特质波动率和特质偏度在衡量投资者博彩偏好方面不如 MAX 好,MAX 更适合衡量投资者博彩偏好。从列(5)−列(8)中可以看到,在控制了特质波动率和特质偏度后,MAX 对未来资金流入仍然具有显著的正向影响。MAX的预测能力是否稳健?

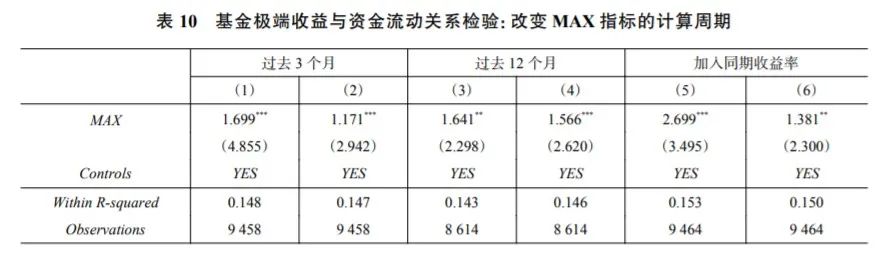

从列(1)−列(4)中可以看到,特质波动率和特质偏度的系数为正,说明两者与基金未来资金净流入正相关,但绝大多数不显著。这说明特质波动率和特质偏度在衡量投资者博彩偏好方面不如 MAX 好,MAX 更适合衡量投资者博彩偏好。从列(5)−列(8)中可以看到,在控制了特质波动率和特质偏度后,MAX 对未来资金流入仍然具有显著的正向影响。MAX的预测能力是否稳健? 由于基金份额持有人数据半年度的公布频率,本文主要分析的数据频率均为半年,时间周期较长。投资者的基金选择行为不仅受到基金历史收益率的影响,还可能与同期的基金收益相关。加入同期基金收益后的估计结果见表 10 中列(5)和列(6)。可以看到,在控制了同期基金收益的影响后,MAX 对未来资金流入仍然具有显著的正向预测作用。国内基金按季度披露资产净值状况,现有研究文献往往关注基金历史业绩对未来季度资金流入的影响。因此,本文考察了 MAX 对基金季度资金净流入的影响。

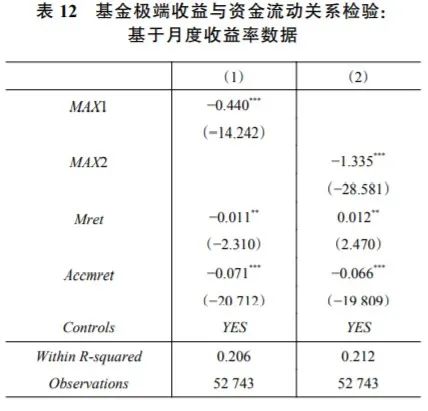

由于基金份额持有人数据半年度的公布频率,本文主要分析的数据频率均为半年,时间周期较长。投资者的基金选择行为不仅受到基金历史收益率的影响,还可能与同期的基金收益相关。加入同期基金收益后的估计结果见表 10 中列(5)和列(6)。可以看到,在控制了同期基金收益的影响后,MAX 对未来资金流入仍然具有显著的正向预测作用。国内基金按季度披露资产净值状况,现有研究文献往往关注基金历史业绩对未来季度资金流入的影响。因此,本文考察了 MAX 对基金季度资金净流入的影响。 选取两个不同的指标:MAX1 表示过去一个月的最大日收益率,MAX2 表示过去一个月 5 个最大日收益率的均值。Mret 表示过去一个月(t−1 月)的月收益率,以控制可能存在的反转效应;Accmret 表示 t−12 月至 t−2 月的累积收益率,以控制可能存在的动量效应。从表 12 中可以看到,MAX1 和 MAX2 的系数显著为负,印证了我们的猜测。结合上文中 MAX 对季度和半年度资金流动的影响结果,我们有理由相信,MAX 对投资者交易行为的影响在月度、季度和半年度等不同的时间跨度上均存在,具有稳健性。结论和建议(1)在控制了历史收益率等因素后,MAX与基金资金流入显著正相关,过去半年最大月收益 MAX 每增加1%,未来半年资金净流入增加约 1.43%。(2)MAX 并不能正向预测未来基金业绩,基金过去 6 个月的最大月收益越大,未来的收益反而越低。MAX 每增加 1%,基金未来半年经过 CAPM 调整后的超额收益率降低0.15%。这说明基于 MAX 购买基金是一种非理性的行为。(3)MAX 可以显著正向预测个人投资者的资金净流入,对机构投资者资金流入的影响则不明显。(4)投资者的有限关注理论并不能完全解释基金 MAX 与资金流动的关系,而且 MAX 指标比特质波动率和特质偏度能够更好地衡量投资者的博彩偏好。在改变 MAX 的计算周期以及加入与资金净流入同期的基金收益后,结论仍然成立。此外,MAX 能够正向预测未来一个季度的资金净流入,负向预测基金未来一个月的收益。本文结论为理解基金业绩与资金流动关系提供了新视角,有助于加深对基金投资者行为的认识,对于基金个人投资者利益保护和基金监管有所启发。尽管我国公募基金市场规模增长迅速,但是发展历史较短,个人投资者仍占 50% 左右的份额。监管层应引导投资者注重公募基金的长期表现,而不要过分看重基金历史收益极值,引导投资者形成更加科学的投资理念。同时,本文也为基金监管提供了新视角和理论基础。基金经理的业绩报酬主要来自基金管理费,而管理费与基金规模正相关。因此,基金经理可能迎合投资者的博彩偏好,策略性地制造最大月收益来吸引资金流入从而扩大基金规模。监管部门应强化对这类高风险基金投资行为的监管。扫二维码 3分钟开户 布局科技股牛市

选取两个不同的指标:MAX1 表示过去一个月的最大日收益率,MAX2 表示过去一个月 5 个最大日收益率的均值。Mret 表示过去一个月(t−1 月)的月收益率,以控制可能存在的反转效应;Accmret 表示 t−12 月至 t−2 月的累积收益率,以控制可能存在的动量效应。从表 12 中可以看到,MAX1 和 MAX2 的系数显著为负,印证了我们的猜测。结合上文中 MAX 对季度和半年度资金流动的影响结果,我们有理由相信,MAX 对投资者交易行为的影响在月度、季度和半年度等不同的时间跨度上均存在,具有稳健性。结论和建议(1)在控制了历史收益率等因素后,MAX与基金资金流入显著正相关,过去半年最大月收益 MAX 每增加1%,未来半年资金净流入增加约 1.43%。(2)MAX 并不能正向预测未来基金业绩,基金过去 6 个月的最大月收益越大,未来的收益反而越低。MAX 每增加 1%,基金未来半年经过 CAPM 调整后的超额收益率降低0.15%。这说明基于 MAX 购买基金是一种非理性的行为。(3)MAX 可以显著正向预测个人投资者的资金净流入,对机构投资者资金流入的影响则不明显。(4)投资者的有限关注理论并不能完全解释基金 MAX 与资金流动的关系,而且 MAX 指标比特质波动率和特质偏度能够更好地衡量投资者的博彩偏好。在改变 MAX 的计算周期以及加入与资金净流入同期的基金收益后,结论仍然成立。此外,MAX 能够正向预测未来一个季度的资金净流入,负向预测基金未来一个月的收益。本文结论为理解基金业绩与资金流动关系提供了新视角,有助于加深对基金投资者行为的认识,对于基金个人投资者利益保护和基金监管有所启发。尽管我国公募基金市场规模增长迅速,但是发展历史较短,个人投资者仍占 50% 左右的份额。监管层应引导投资者注重公募基金的长期表现,而不要过分看重基金历史收益极值,引导投资者形成更加科学的投资理念。同时,本文也为基金监管提供了新视角和理论基础。基金经理的业绩报酬主要来自基金管理费,而管理费与基金规模正相关。因此,基金经理可能迎合投资者的博彩偏好,策略性地制造最大月收益来吸引资金流入从而扩大基金规模。监管部门应强化对这类高风险基金投资行为的监管。扫二维码 3分钟开户 布局科技股牛市