来源:华宝财富魔方

1. 板块行情回顾

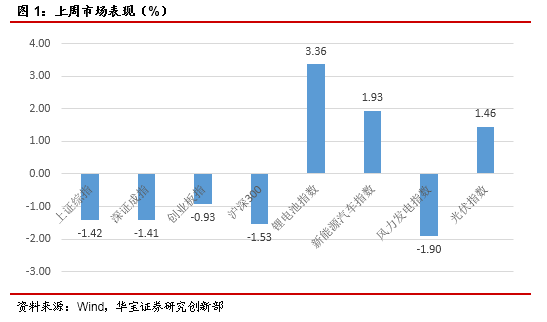

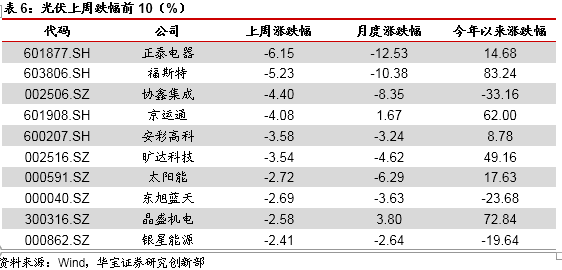

上周(8月31日-9月4日)上证指数下跌1.42%,深证成指下跌1.41%,创业板指下跌0.93%,沪深300下跌1.53%,动力电池指数上涨3.36%,新能源汽车指数上涨1.93%,风力发电指数下跌1.90%,光伏指数上涨1.46%,除风力发电外其他板块表现均好于大盘。

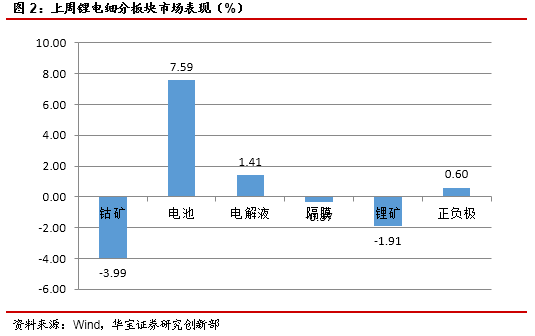

细分板块方面,上周锂资源板块平均下跌1.91%,钴资源板块平均下跌3.99%,正负极板块平均上涨0.60%,电解液板块平均上涨1.41%,隔膜板块平均下跌0.37%,电池板块平均上涨7.59%。

风电方面,树脂纤维板块平均下跌0.91%,叶片板块平均上涨7.06%,零部件板块平均上涨3.66%,电机设备板块平均上涨3.70%,场景运营板块平均下跌3.52%,风机板块平均上涨4.65%。

2. 本周观点

2.1. 动力电池/新能源车:无视车市淡季增长乏力,欧洲新能源车渗透率继续提升

疫情冲击基本淡化,欧洲主流国家新能源车8月销量同比继续高增长。受疫情影响,在经历了4月的低谷之后,5月欧洲主流国家新能源车销量出现明显回暖,6月更是同环比均出现大幅上涨,主流国家同环比均出现大幅回暖,市场出现V型反转,7月在欧盟出台7500亿欧元的支持政策后主流国家新能源车市持续高增长,其中老牌工业强国德法英新能源车销量同比均超过280%,德国甚至环比大涨90%,在经历了至暗时刻后欧洲新能源车市迎来了全面复苏。8月虽为欧洲车市传统淡季,但是新能源市场依旧火热,虽然英法德等主流国家销量出现环比下滑,但是销量同比持续大幅增长,其中挪威、瑞典汽车销售数量较上月环比增长13%和10%,英法德意西等主流国家同比增长均超过100%,政策推动下各国新能源车渗透率进一步提升。尽管受到淡月的影响,但是欧洲整体汽车市场已经基本摆脱二季度初疫情所带来的不利影响。随着碳排放政策的实施,欧洲主流国家新能源支持政策持续加码,电动化趋势向好,疫情冲击基本淡化,不影响其电动车市场长期增长态势。

细分来看,德国8月电动车销量为3.32辆,同比上升302%,环比下降8%,新能源车总渗透率13.9%。法国8月电动车销量为1.09万辆,同比上升206%,环比下降36%,新能源车总渗透率10.5%。英国8月电动车销量为0.85万辆,同比上升110%,环比下降46%,新能源车总渗透率9.8%。挪威8月电动车销量为0.76万辆,同比上升28%,环比上升13%,新能源车总渗透率70.2%。西班牙8月电动车销量0.36万辆,同比上升176%,环比下降10%,新能源车总渗透率5.4%。意大利8月电动车销量0.35万辆,同比上升312%,环比下降5%,能源车总渗透率3.9%。瑞典8月电动车销量为0.74万辆,同比上升198%,环比上升10%,新能源车总渗透率29%。

淡季不淡,欧洲新能源车市持续上攻,主流国家新能源车渗透率进一步提升。历来8月作为欧洲车市淡季,其中法国8月购车补贴出现退坡,汽车销量出现高达20%的下滑,淡季叠加疫情恢复下的欧洲却依然迎来了同比大幅增长的新能源车市,欧洲五大车市同比均有100%以上的增长。渗透率较高车市挪威、荷兰、瑞典同环比均持续向好,而英法德等传统工业大国新能源车销量无视传统燃油车增长乏力的局面,依然持续向好。8月淡季不淡,整体车市虽回暖但汽车销量增速总体不及新能源车,主要国家新能源车渗透率持续提升。

无视疫情影响欧洲碳排放政策力度不减,倒逼欧洲各国持续加码支持政策。欧盟各成员国近期纷纷通过征收碳排放税等方式,鼓励新能源车型消费,支持新能源汽车的研发和市场拓展。疫情得到控制后欧洲各国逐渐出台相关支持政策增加对新能源车销量的刺激,其中法国提出80亿欧元汽车行业振兴计划,其中10亿欧元用于补贴民众购买电动汽车和混合动力汽车,德国通过1300亿欧经济复苏计划,并提升对电动车的补贴支持力度,英国政府则起草新能源车扶持计划,车主若将现有的燃油车型更换为新能源车型,将会获得高达6000英镑的政府补贴,此外英国确认将新能源车的补贴政策延长至2023年,尽管单车补贴额度有所下调,但仍难阻碍新能源车市场的热情。

整体看由于欧洲疫情情况得到改善,主流汽车厂商复产复工,产业链供应得到极大提升,欧洲8月新能源市场无视汽车淡季继续保持高增长态势, 下半年随着欧洲经济恢复消费逐渐复苏,叠加英德法等主流国家持续加码政策支持电动车,下半年欧洲电动化趋势将持续向好。海外市场预期向好,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商。

2.2. 光伏:价格上涨延缓下游需求,上行趋势有望企稳

硅料价格大涨延缓下游需求,组件电池片开工减少。此前受硅料价格大涨影响,带动了下游电池片和组件价格上行行情,不过此前国内单晶电池片龙头企业公示九月份电池片报价基本维持之前水平,主要由于下游因价格上升而延缓了开工,组件和电池片的需求递延。此轮光伏制造业价格的大幅上涨,已逐步开始“反噬”终端需求,部分国内终端项目延缓,国内部分组件厂商也不得不降负荷生产。

光伏产业链上涨逻辑不变,下半年需求最终决定此次上涨行情持续时间。本轮光伏产业链价格上涨源于硅料供给收缩,上周又一家硅料大厂受当地洪水影响紧急停产,而原本进入检修期的内蒙某厂尚未完全复产,使得市场上本就捉襟见肘的硅料供应更加雪上加霜,硅料价格也依旧呈现继续上涨的趋势,但是市场观望情绪日重,新价格成交不多,令行业企业重新意识到一体化布局的重要性,多家龙头开始向上游延伸布局,现在仍能保持正常生产的硅硅料厂开始迎来长单邀约。

目前组件价格上行给下游光伏电站的需求带来压力,不过考虑到今年的竞价和平价项目,叠加今年的户用以及2019年结转至今年并网的竞价项目等,有望支撑全年光伏装机量保持高速增长,需求即使递延至21年一季度也并不会消失,因此下游需求的乐观将会支撑次轮产业链上涨行情。

3. 行业数据跟踪

3.1. 动力电池

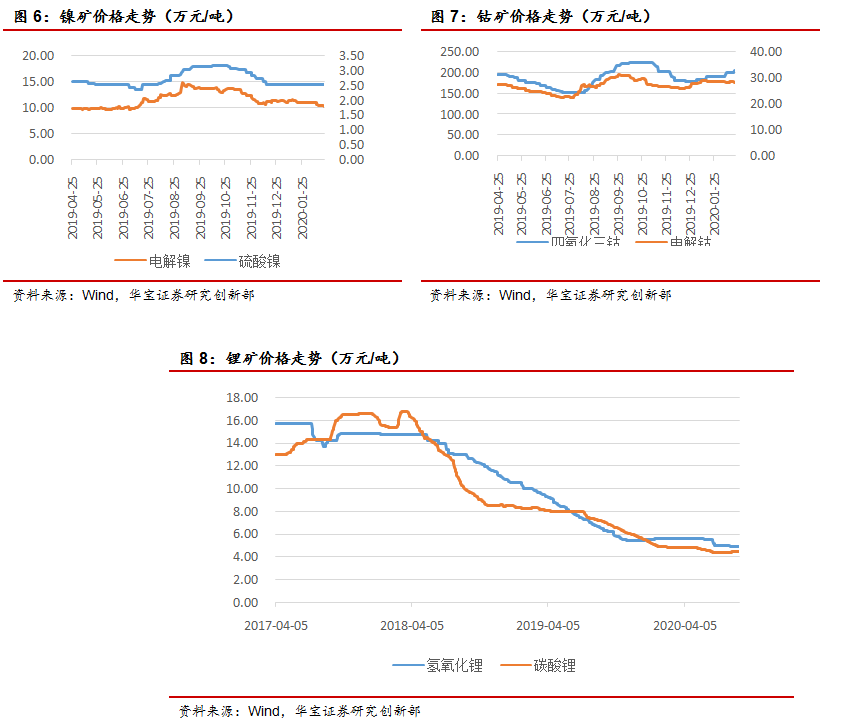

3.1.1. 原材料:供给收缩,锂盐价格底部横盘,下降空间有限

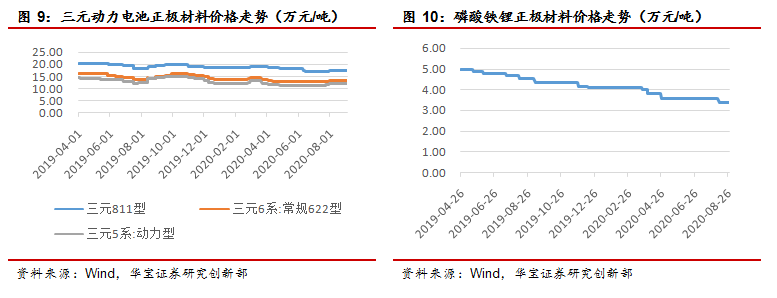

3.1.2. 电池正极:811正极材料价格出现上调

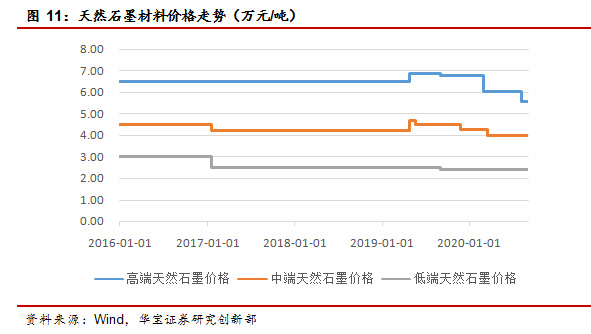

3.1.3. 电池负极:价格保持稳定

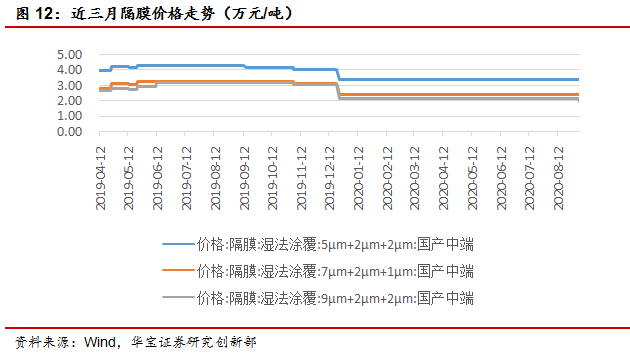

3.1.4. 隔膜:价格保持稳定

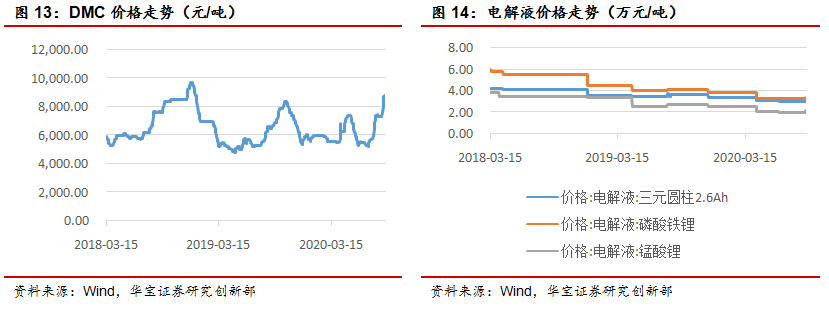

3.1.5. 电解液:电解液价格出现上行

3.2.风电

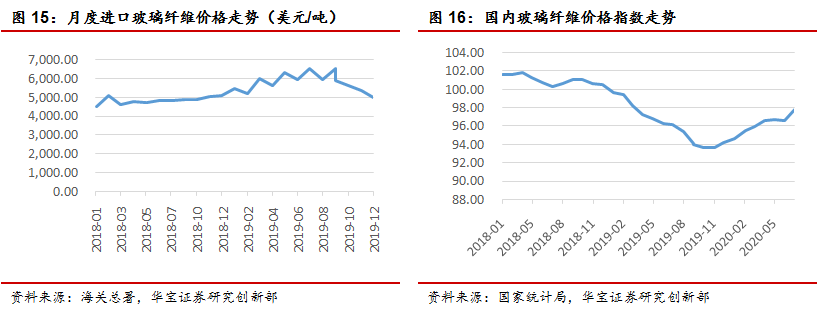

3.2.1. 玻璃纤维:国内价格下滑后出现反弹

从产能上看,2019年玻纤产能扩张步伐明显放缓,产能经过逐步消化,供给压力有所减轻。2020年虽然继续有大规模的产能在四季度投产,但真正产量贡献将在2021年,因此在经历了19年扩张的供给过剩阶段后,后续随着风机市场的持续增加,玻纤价格有望在底部企稳后反弹。

3.2.2. 树脂:原料价格上行带动树脂价格上涨

上周国内环氧树脂市场持续上行,原料环氧氯丙烷报盘企稳后走强,另一原料双酚A重心走低,对市场提振乏力,成本压力减弱。供应面本周负荷走低,开工率在五成上下,以消耗前期库存原料为主。终端市场方面,风电行业依旧凭一己之力支撑需求市场,其他需求领域恢复缓慢,市场内外情况仍不乐观,预计近期国内环氧树脂市场将呈弱势走低态势,上周环氧树脂价格出现反弹,报20000元/吨,价格较上一周上涨1300元/吨。

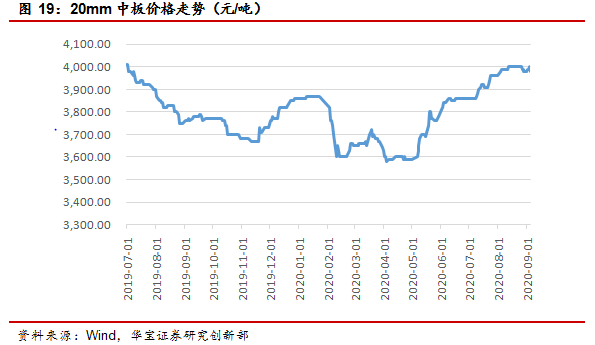

3.2.3. 20mm中板:上周价格保持不变

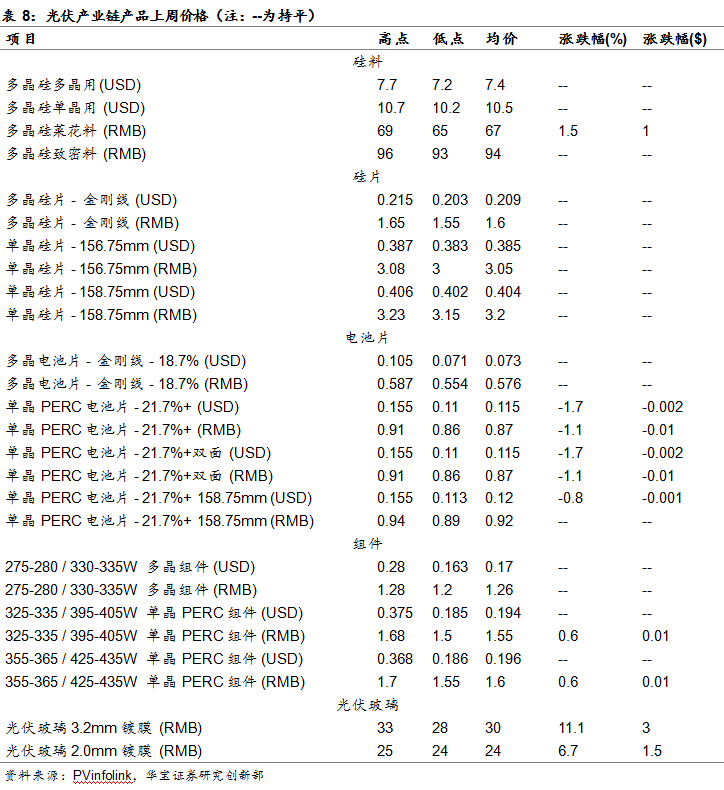

3.3. 光伏

3.3.1. 硅料:单晶价格逐渐平稳,多晶价格微幅上扬

迈入9月上旬,继前期单晶用料涨幅持续收窄,本周成交价格进入持稳,维持高价坚挺水位,市场主流成交价落在每公斤93-96元人民币之间,均价为每公斤94元人民币。目前硅料企业仍喊出较高的报价,但由于下游硅片厂家希望稳定、加上新疆地区个别硅料企业陆续恢复生产,供应逐步增加,短缺情况正逐步缓解。另一方面,单晶硅片价格历经连三涨后,上周龙头企业隆基公告最新牌价持稳,因此下游客户不愿意接受破百硅料价格,面对当前高价水位的硅料,买家成交态度并不积极,观望成分高于实际下单采购。整体来看,预期国内9 月多晶硅产量相比8月增加约 0.4万吨,另一方面加上海外硅料厂恢复满产供应,预判9月单晶用料价格企稳概率大幅提升。

本周国内多晶用料价格呈现微幅上扬,价格相比上周小幅调涨每公斤1元人民币,成交价落在每公斤65-69元人民币之间,均价为每公斤67元人民币。受近期多晶硅片价格维稳及多晶终端需求持稳下,预判短期内多晶用料价格不至于出现大幅度的变化。

海外硅料的部分,由于近期国内硅料价格走势稳定,加之海外硅料须有一定交货期,在卖方不愿意降价出售情况,市场实际落地订单偏少,部分卖方开始反应谈价时间相比前期偏长。本周单多晶用料价格持平,单晶用料价格落在每公斤10.2-10.7元美金之间 ; 多晶用料价格落在每公斤7.2-7.7元美金之间。

3.3.2. 硅片:价格平稳

本周单晶硅片价格维持坚挺,继上周龙头企业隆基官宣公告最新牌价,另一头部企业中环相隔几天后随即更新价格,国内G1及M6报价相比隆基低每片0.1元人民币,因此市场主流成交区间相比上周收窄,G1落在每片3-3.08元人民币之间 ; M6落在每片3.15-3.23元人民币之间。整体来看,随着国内几家硅料企业供应增加,单晶用料短缺情况有望逐步缓解,近期单晶用料行情价格恢复稳定。另一方面,各家单晶硅片企业厂内库存维持健康水位、加上9月部分单晶硅片企业下调开工率,进一步减少供应的情况,预判短期内单晶硅片价格有机会持稳运行。

由于连续几周多晶用料价格涨幅趋缓,使得多晶硅片价格上涨力道有所受限,本周国内多晶硅片价格持平,成交价落在每片1.55-1.65元人民币之间,均价为每片1.6元人民币 ; 海外多晶硅片成交价落在每片0.203-0.215元美金之间,均价为每片0.209元美金。一直以来在产多晶硅片企业利润不会过于乐观,加上近期多晶供需两端较为平稳,面对多晶用料产能受限的情况下,短期内多晶硅片价格下调幅度及速度不至于太快,预判9月价格下调概率偏低,呈现维稳概率较高。目前来看,下游电池厂家采购高效多晶硅片成本较高,经内部核算后性价比过低,导致除了垂直一体厂外,大部分企业以生产中低效多晶为主,部分一线多晶硅片企业甚至视高效多晶为订制产品。

3.3.3. 电池片:组件采购减少,电池片成交价格下滑

受制下游组件减少外采量影响,单晶电池片下跌趋势明显。其中G1尺寸售价处在较高的水位、且需求持续减少转换至M6,让本周G1尺寸成交量较少,二三线厂家G1尺寸电池片库存持续堆积,价格下行仍在持续。本周均价来到每瓦0.86-0.87元人民币,低点部分0.85的报价也有所耳闻。

M6尺寸部分,目前需求仍有支撑,电池片厂家坚守价格,本周均价落在每瓦0.91-0.92元人民币,一线厂家成交价格大多仍落在0.92-0.93左右。

海外部分,国内跌价持续传导至海外,但在美元走弱的状况让跌势较为趋缓,G1尺寸均价滑落至每瓦0.113-0.115元美金,M6尺寸小幅下跌至每瓦0.120元美金。

多晶电池片部分,考量多晶硅片短期内价格平稳、价格尚未出现下行趋势,对于电池片厂家来说在成本仍较高的状况下,价格下降空间不多,因此电池片均价短暂持稳在每片2.6-2.65元人民币。

3.3.4. 组件:买家处于观望状态,成交减少

随着硅料、硅片涨势趋缓以及电池片价格走势反转,下游电站端对于组件的采买更显观望,组件涨势也开始停滞,近期价格持稳在每瓦1.58-1.62元人民币上下。。

3.3.5. 光伏玻璃:供给短缺叠加原料上涨,价格一路上行

虽然组件涨势趋缓,但快速提升的双玻比重让原本就供应紧张的玻璃更显短缺,加上玻璃原材料上涨,使得2.0mm玻璃本月上涨至24元人民币,3.2mm的玻璃价格则由八月的每平方米26元人民币上涨至30元人民币,相比上月上涨15%,在玻璃供应相当紧张的情况下,甚至32-33元人民币的价格也有所耳闻。

除了玻璃的涨价为难以持续上涨的组件环节带来很大压力、且EVA价格也仍在上涨,一线组件大厂为巩固四季度的顺畅交货只能持续备货,但由于终端需求已经因组件涨价而开始出现影响、一线组件厂也因为成本仍持续上升而持续控制开工率及取消外包代工,因此二三线厂运行状况不佳,整体而言组件整体产出还未从八月的放缓中转强。

4. 行业资讯及事件

4.1. 行业资讯

4.1.1. 动力电池/新能源汽车

工信部将加强新能源全产业链安全隐患排查。9月5日,2020中国汽车产业发展(泰达)国际论坛在天津召开,工信部装备工业一司副司长陈克龙指出,在双积分政策执行层面,针对今年的特殊情况,行业企业出现的正积分供给不足问题,工信部将作出调整。同时,工信部将进一步加强安全监管,组织开展全产业链安全隐患排查,加大新能源汽车生产一致性监督检查力度。

欧洲8月新能源车销量保持强势。德、法、英8月新能源车销量分别同比增长308%、208%和110%。欧洲核心五国德法英意西8月共销售新能源车5.9万辆,同增236%。随着欧洲碳排放新政实行,欧洲正加速实现汽车电动化。

PSA和道达尔成立电池合资公司,为欧洲供应电动车电池。9月3日,PSA集团与能源公司道达尔签署一项协议,成立合资公司ACC(Automotive Cells Company,汽车电池公司)。ACC将致力于为欧洲电动汽车生产电池,该公司的成立标志着欧洲电池生产领域诞生了一位主要玩家。

马斯克会见大众CEO,参观大众电动汽车ID.3和ID.4。正在德国访问的特斯拉CEO埃隆·马斯克(Elon Musk)与大众汽车CEO赫伯特·迪斯(Herbert Diess)举行了一场特别的会议,马斯克在那里参观了大众的电动汽车ID.3和ID.4。

长城欧拉天猫销量突破10000台,天猫成车企新增长点。9月2日,长城汽车官方宣布,长城旗下新能源品牌――欧拉在天猫累计成交并交付超过10000台,同时成为2020财年到目前为止,天猫平台新能源汽车成交量TOP1品牌。

派能科技科创板过会。9月3日,上交所科创板股票上市委员会2020年第70次审议会议召开,审议结果显示,同意上海派能能源科技股份有限公司首发上市。

4.1.2. 风电

亚洲最大规模海上风电集群即将建成。9月2日,在滨海南H3#海上风电项目施工现场,三条风机吊装船正在根据不同分工,进行桩基施工、风机叶片吊装和风机塔筒吊装工作。整个项目计划今年11月底能够建成投产。滨海南H3#项目建成投产后,将与已建成运营的滨海北H1#100MW、滨海北H2#400MW两个海上风电场共同构成亚洲规模最大的海上风电集群。届时,年发电量总计将达到20亿千瓦时,与传统燃煤火电机组相比,每年可节约标煤66万吨,减少二氧化碳排放158万吨。

英国大幅下调对光伏、风电成本预测。日前,英国政府商业、能源和工业战略部(BEIS)发布了发电成本报告,大幅下调了对海上风电和光伏发电的平准化成本预测,同时预计2025年,陆上风电和光伏发电的成本将是天然气的一半。报告预测,2025年投运的光伏成本仅为44英镑/兆瓦时,比2016年预计的67英镑/兆瓦时降低了34%。这已经是英国政府第二次大幅下调对光伏成本的预测,2016年的预测,已经是对其2013年预测的89英镑/兆瓦时的数字下调了25%的结果。

4.1.3. 光伏

江苏发布最新电力市场交易通知:消纳清洁能源优先发电电量。2020年9月3日,江苏省发改委、国家能源局江苏监管办联合印发《关于开展2021年电力市场交易的通知》。《通知》要求,一类用户暂按实际用电量、售电公司暂按实际售电量的15%用于消纳暂不具备直接参与市场交易条件的清洁能源优先发电电量,二类用户应与售电公司在签订的购售电合同中予以明确。

“金九银十”旺季提前,玻璃价格创近10年新高。截至8月31日,全国主要城市浮法玻璃现货报价为1869.87元/吨,8月累计涨幅达18.71%,创2010年12月下旬以来新高。

4.2. 上市公司大事整理

4.2.1. 动力电池

赣锋锂业:关于公开发行面值总额为人民币21.08亿元的A股可转换债券,经深圳证券交易所自律监管决定书深证上[2020]810号文同意,本次发行的可转债将于2020年9月8日起在深圳证券交易所上市。

国轩高科:“国轩转债”截至8月27日收市,“国轩转债”尚有69,368张未转股,本次赎回数量为69,368张。根据《募集说明书》中有条件赎回条款的约定,公司按照债券面值加当期应计利息的价格赎回全部未转股的“国轩转债”。

恩捷股份:发布定增结果显示,本次非公开发行股票价格为72.00元/股,共计募集50亿元,新增股份6944.44万股,将于9月4日在交易所上市。

格林美:近日与宁波力勤资源科技开发有限公司下属公司PT HALAMAHERA PERSADA LYGEND(就动力电池用氢氧化镍中间品及硫酸镍、硫酸钴的采购等相关事宜签订了战略采购协议。

4.2.2. 风电

天顺风能:拟以6.51 元/股的价格发行股份,并拟以现金方式支付1.5 亿元交易对价,收购昆山新长征投资中心所持公司控股子公司苏州天顺风电叶片技术有限公司20%股权,股权预估作价为3.03 亿元。收购完成后,公司将持有苏州天顺100%股权。

吉鑫科技:公司表示自查发现:江阴市荣硕金属制品制造有限公司、江阴市卓驰科技有限公司自 2011 年起为公司关联方;公司与卓驰科技、荣硕公司因大熔炼项目和弥补亏损形成的资金往来共 2.441 亿元,2.441 亿元已经构成资金占用。上述占用资金占公司最近一期经审计净资产的9.73%,占公司最近一期经审计净利润的比例为 376.20%。

中材科技:公司已有“高压储氢瓶”相关业务布局,以“燃料电池氢气瓶”和“加氢站用瓶”为主。

4.2.3. 光伏

首航高科:收到公司控股股东京津荣创公司的通知,获悉其所持有公司的部分股份被被动减持868.00万股,占上市公司总股本0.34%。

隆基股份:中国华能集团有限公司与隆基绿能科技股份有限公司在西安签署全面战略合作框架协议。根据协议,双方将在光伏基地项目开发、设备技术供应,项目集约化管理效率升级及“大数据平台+数字化电站”研发等方面开展合作,推动新能源产业发展再上新台阶。

横店东磁:公司董事长何时金近日以自有资金通过深交所股票交易系统以二级市场集中竞价的方式增持公司股票合计7万股,占公司总股本的0.0043%,成交金额合计80.91万元。

精功科技:披露碳纤维生产线重大合同进展,截至公告披露日,公司仍未收到交易对方吉林市国兴新材料产业投资有限公司一期碳纤维生产线项目累计应支付的1.1亿元预付款(含首期逾期未付预付款6000万元,本期应付未付预付款5100万元),合同生效条件尚未成就,后续合同何时生效及执行存在重大不确定性。

中环股份:公司半导体12英寸硅片当前产能:天津工厂2万片/月,宜兴工厂5万片/月。当前天津工厂部分产品已通过验证,根据订单情况进行生产,宜兴工厂推进生产和验证。产品产量根据产能释放和客户验证情况而定。

5. 投资建议

5.1. 动力电池/新能源汽车

投资建议:受疫情影响上半年新能源车销量不佳,下半年政策需求反转,看好外资(特斯拉大众MEB)和内资新势力(蔚来小鹏)产业链机遇。国内新能源车市场连续5月环比增长,7月更是12个月以来首次实现同环比增长,下半年市场有望进一步修复,随着国内双积分政策的进一步实施,特斯拉以及大众MEB平台等主流车企在新能源车市场持续推动,叠加蔚来等造车新势力表现优异,看好下半年市场有望出现反转,全年新能源车销量同比小幅回升。此外得益于中国本土市场的持续放量,特斯拉连续四季度盈利,上半年Model3以巨大优势领跑品牌榜,远超第二名雷诺Zoe。由于ModelY对于BBA档以及SUV的替代作用明显,后续随着ModelY产能提升,此外上海工厂ModelY的生产线计划在2021年交付,特斯拉后续销量有望进一步提升,特斯拉产业链相关企业在业绩和股价上也会有所表现。海外市场方面,欧洲新能源车销量持续高增长,下半年随着欧洲经济恢复消费逐渐复苏,叠加英德法等主流国家持续加码政策支持电动车,下半年欧洲电动化趋势将持续向好,20年销量有望超越中国成为全球第一大市场。

建议关注国内主流磷酸铁动力电池厂商及LFP正极龙头企业有望在20年订单业绩实现高速增长,关注特斯拉产业链和大众MEB产业链企业下半年受车企产销增长订单持续放量,关注欧洲日韩龙头车企配套的国内电池厂商和全球主流电池厂商的材料供应商。

5.2. 风力发电

投资建议:2020年二季度风电投资持续高增,全年风电设备订单稳定增长,建议关注布局技术优势和规模经济的叶片以及塔筒生产商,该部分企业因风机需求稳定供不应求,整体毛利率较高,因整体风机持续增长而订单加大的风电设备制造商以及布局海内外的风场运营商。

建议关注二季度业绩持续增长的风电叶片塔筒龙头企业,海上风电项目占比逐渐提升后关注海上风机市场领先的龙头企业业绩有望继续增长。

5.3. 光伏

投资建议:光伏供需端修复,情绪有望传导至下游,电池片组件均有价格持续上行的动力。上游硅料价格大幅上涨,叠加下游需求向好,带动了下游电池片和组件价格回暖趋势,我们认为随着Q4光伏竞价项目迎来装机高峰,由多晶硅料供不应求引发的全产业链价格上涨将进一步持续,光伏行业龙头凭借其更强的产能供给保障及更低的生产成本,在此轮光伏高景气周期中也将迎来需求和价格的戴维斯双击。

建议关注受供给收缩影响硅料价格上涨后产业链中间市场地位处于核心的龙头硅片和电池片企业,他们因调价以及下半年装机需求而产生业绩的戴维斯双击。

研究助理:胡鸿宇

分析师:杨宇 执业证书编号:S0890515060001