记者|齐永超

截至10月12日收盘,上证、深证指数分别下跌1.25%、1.62%,创业板重挫1.81%,两市成交金额继续跌破万亿。而受到“双控+限电”等多重因素压制,市场在9月下半场严重分化。在两市成交额出现逐步下降同时,杠杆资金的“态度”也出现了分歧。

接受《红周刊》记者采访的职业投资人表示,虽然短期难以预期全面牛市出现,但结构性机会仍将突出,其中,“硬科技”仍是中长线值得配置的领域,消费的投资拐点或正在形成。

市场温度较为适中

杠杆资金有一定“回撤”

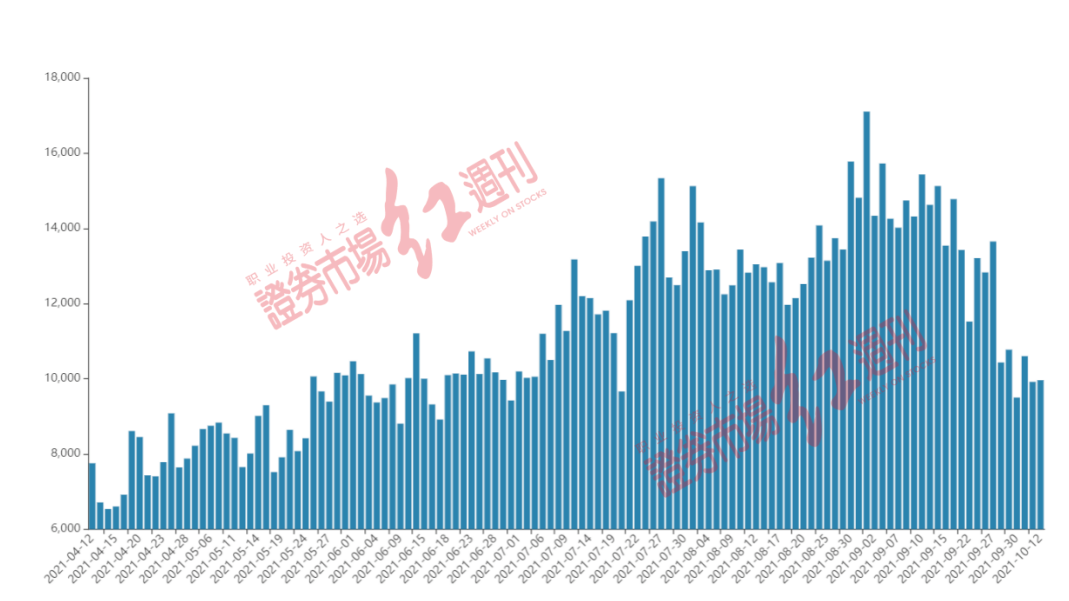

两市日成交额在9月上旬创年内新高后,出现逐步“缩水”,与此同时,连续万亿成交格局被打破。据Wind数据显示,9月中上旬,沪深两市合计成交金额多为1.3万亿~1.5万亿,其中,9月1日合计成交金额达1.7万亿元,创年内新高。9月下旬以来出现明显“缩水”,成交金额回落至1万亿~1.3万亿的区间水平。9月30日,节前最一个交易日,两市成交金额跌破万亿,成交9502亿元,重回今年5~6月成交水平,10月11日、1012日,成交金额进一步缩水至9900亿元(见附图)。

附图 今年以来两市单日成交金额(亿元)

数据来源:Wind

几乎与两市成交额缩水保持同步,代表市场人气的杠杆资金也出现了持续流出现象。一组统计数据显示,两市融资余额自9月15日达到1.75万亿年内高点后持续下滑。截至10月8日数据显示,两市融资余额降至16961亿元,缩水622亿元。与此同时,杠杆资金单日净流出过百亿的交易日也出现增多,如在9月16日~17日、9月27日、9月29日~30日的5个交易日中,融资净卖出金额均超过百亿。对比来看,年内单日净卖出超百亿的交易日仅为11个,可见,杠杆资金在近期的分歧也不断加大。

进一步来看,从9月15日以来,28个申万行业中有25个行业遭到杠杆资金卖出。其中,受到“双控”影响明显的有色金属首当其冲,被卖出金额最高达102亿元,电子、非银金融分别居于卖出榜单第二、第三,被卖出金额均接近80亿元。

市场人气回落,反应了市场对经济复苏、消费回暖不及预期等方面的担忧。银河证券分析认为,受全国性煤炭紧缺、煤电价格倒挂影响,目前已有多省区出现限电的情况,对制造业生产造成较大冲击,后续还可能会传导内需走弱,消费疲软,经济进一步走低。

但也有机构观点相对乐观。悟空投资投研总裁江敬文向记者指出,“整体看A股市场流动性维持在一个中性偏松的位置,IPO速度相对平稳。宏观经济断崖式下跌的概率不大,经济增速中枢的回落是平稳的。”

高毅、淡水泉等弱市调研聚焦“硬科技”

机构预期消费行情“拐点”或来临

虽然面对“双控+限电”压制、成交热度下降、市场走弱等不利因素,但从机构对于上市公司的调研来看,热度并未因此减弱。据记者梳理显示,9月份,两市共有815家上市公司获机构调研,高于6月-8月(645家、525家与为734家)的水平。

进一步来看,半导体设备、电气设备等“硬科技”赛道是机构的重点关注领域。如在9月最受机构关注的前10家公司中,“硬科技”公司占据了绝对份额。如兆易创新、中科创达、沪硅产业-U,受到的调研机构均超过250家,传音控股、中微公司、汇川技术等也均在200家以上(见表1)。其中,在兆易创新9月初的调研名单中,不乏高毅资产、淡水泉投资、景林资产、混沌投资等知名投资机构,中科创达9月30日的调研名单中同样出现了高毅资产、淡水泉的身影。此外,9月23日,淡水泉同样调研了汇川技术(见表2)。

表1 9月以来受机构调研家数居多公司

数据来源:Wind

表2 高毅、淡水泉、景林9月调研股(部分)

数据来源:Wind

接受《红周刊》记者采访的职业投资人表示,“硬科技”、消费等值得重点关注。宝鼎投资董事长张亮向记者指出,“当前,局部的牛市是存在的。在政策和市场需求的双重驱动下,一些朝阳产业、新兴的产业、新兴公司仍存在持续走牛的基础。”

张亮指出,“从目前来看新能源、半导体、储能、光伏等行业及其相关的产业链,未来3-5年伴随着行业的30%以上的增速,也会迎来自己的一个高速发展期。对技术壁垒高、市场竞争优势明显、全产业链带来较高话语权和定价权的头部企业,这种‘头部效应’会更加明显。”

此外,持续调整的消费、医药,或正在为一些低风险偏好的投资资金创造一轮新的投资机会。

江敬文也认为,“从历史回溯看,A股市场一直是追求高景气的板块,以及景气度边际加速改善的板块。这符合一个成长型经济体的特征。市场的热点是动态变化的。这个位置的消费医药龙头已经有了一定的配置价值,但我们会更关注景气的改善。”