原标题:上周市场回顾:A股震荡,汽车和有色金属等行业表现居前来源:兴业基金

今日兴料

上周市场回顾:A股震荡,汽车和有色金属等行业表现居前;债市下跌;海外股市普涨,油价金价上涨

上周A股成交量与节前相比相对疲软,市场风险偏好不高,整体缩量震荡。具体来看,截至10月15日,上证综指收于3572.37点,全周下跌0.55%;深证成指收于14415.99点,全周上涨0.01%。风格方面,成长价值内部有所分化。主要指数中,上周上证50 指数上涨1.18%,沪深300 指数上涨0.04%,中证500 指数下跌0.95%,创业板指上涨1.02%,科创50 指数下跌0.09%。成交量方面,上周A股沪深两市共成交4.73万亿元,日均成交量较前五个交易日减少约1540亿元。行业方面,排名居前的是汽车、有色金属、电力设备及新能源、国防军工和银行,表现靠后的行业为电力及公用事业、石油石化、建筑、钢铁和农林牧渔。

上周利空因素有:央行回笼跨季跨节资金,资金面紧平衡、出口增速和商品价格继续走高、市场降准预期继续落空、中美关系显缓和迹象等。利多因素有:债市供给压力不及预期、社融增速下行幅度超预期、CPI 超预期回落等。整体上,上周多空因素交织,债市整体下跌。具体来看,截至10月15日,1年期国债收益率环比上行1BP至2.34%,10年期国债收益率环比上行5BP至2.97%;1年期国开债收益率环比上行8BP,为2.46%,10年期国开债收益率环比上行4BP至3.27%。信用债方面,上周债市信用利差略有收窄,等级利差分化,期限利差分化,AAA级企业债收益率平均上行7BP,AA级企业债收益率平均上行7BP,城投债收益率平均上行2BP。主要指数中,上周中债总净价指数下跌0.35%,中债国债总净价指数下跌0.43%,中债金融债总净价指数下跌0.27%,中债企业债总净价指数下跌0.12%。转债方面,上周中证转债指数下跌0.81%。

海外股市普涨,油价金价上涨。上周部分公司财报业绩亮眼,有助于提振市场信心,此外在原材料上涨及供应短缺的情况下,美国9月零售数据仍有正增长,大幅超出市场预期,推动美股三大股指上涨。具体来看,全周道琼斯工业指数上涨1.58%,标普500 指数上涨1.82%,纳斯达克指数上涨2.18%。法国CAC40 指数上涨2.55%,德国DAX 指数上涨2.51%,英国富时100指数上涨1.95%。亚太市场中,各主要市场均上涨,全周日经225指数上涨3.64%,台湾加权指数上涨0.85%,韩国综合指数上涨1.99%,恒生指数上涨1.99%。汇率方面,全周美元指数下跌0.14%。大宗商品方面,随着冬季临近,天然气和煤炭价格上涨推升原油需求,同时OPEC+并没有额外的增产政策,全周能源指数上涨3.19%,石油、轻质原油、NYMEX 原油、布伦特原油和ICE 布油全周分别上涨3.65%、3.81%、4.17%、2.99%和3.07%。贵金属方面,全周金价上行,贵金属指数上涨0.84%,其中COMEX 黄金、COMEX白银分别上涨0.61%、2.84%。

(内容来源:海通证券)

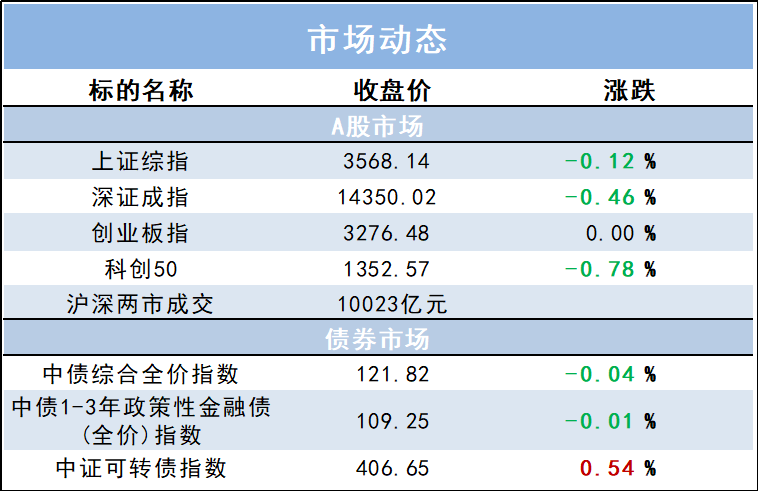

市场综述

10月18日,两市股指探底回弹,板块分化明显。大市成交超1万亿元,上周连续五日低于万亿。盘面上,白酒板块深度调整,煤炭、风电板块飙升,盐湖提锂、磷化工、生物育种、纯碱、光伏板块造好。上证指数收跌0.12%,创业板指微涨0.16点。

北向资金全天单边净卖出80.18亿元,单日净卖出额创8月20日以来新高;其中沪股通净卖出62.1亿元,深股通净卖出18.08亿元。

财经资讯

1.【中国证券报】政策利好密集释放 新型消费提质升级将加快。近期,中央部委和地方政府围绕培育壮大新型消费密集展开部署,绘就加快发展新型消费“路线图”。业内人士表示,随着具体举措的落地,网上零售、医疗、体育健身等领域有望打开新的增长空间,新型消费提质升级将加快。

兴业优品

风险提示及重要声明:

部分内容来自Wind、央视财经等,仅供参考,不代表兴业基金观点。投资有风险,基金投资需谨慎。投资人购买基金时应详细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。

基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成基金业绩表现的保证。