风格切换还可行吗?

风格切换的问题,我们陆陆续续聊了几次,今天再次汇总梳理一下。

价值股&成长股

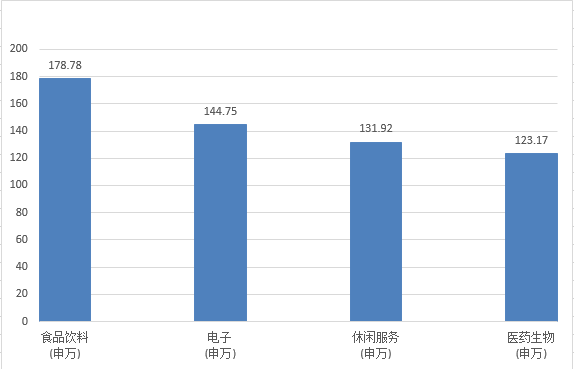

聊风格切换,就离不开价值和成长的定义。所谓价值股,通常是指盈利比较稳定、成长性不高的标的,多分布在银行、建筑、公用事业行业,一般估值低、分红高;而成长股,一般是业绩预期向上的标的,弹性大,估值高,没啥分红。去年以来,成长风格力压价值已是满大街都知道的事实,主要原因是行业盈利增速的分化,但更重要的是市场流动性的宽松。2019年1月4日以来收益率最好的几个行业,明显都属于成长性行业(见下图)。而近期,由于流动性的边际收紧,受制于交易拥挤程度和估值瓶颈,成长股和价值股明显得在走均值回归、再平衡的路径。但真的切换了么?我们简单复盘一下最近的两次价值股暴动:

数据来源:WIND 截至2020.9.8

价值股的异动

异动1:6月中旬,以光大为代表的券商快速拉升,伴随的是指数的迅速上涨,增量资金快速涌入,成交量迅速放大。银行、煤炭、钢铁趁势崛起。

异动2:最近基金抱团股被揍得鼻青脸肿,煤炭钢铁银行又开始逆势走强。那这究竟是不是风格切换的信号呢?

我们的看法

我们看来,7月的异动是增量资金指数牛预期的产物:券商快速拉升,勾起市场对2014年全面牛市的记忆,又恰逢A股所谓“7年一轮大牛市”的历史节点,聪明的踏空资金迅速买爆了这些带指数、位置低的行业;增量资金一段,大部分股票被打回原形。而最近的异动,更多是场内存量资金的避险需求和低价股的炒作映射。这些行业的市值容量足够大,向下空间相对有限,场内的大资金可以从成长股中调仓出来暂时避险;有趣的是,煤炭龙头神华最近根本跑不赢行业ETF,更是说明了叠加了三低概念的煤炭股才是市场追捧的热门。

所以我们认为,除非有全面牛市,价值股中具备配的,是那些行业属性偏价值,但公司偏成长的优质企业,不要被市场的短期表象给骗了。

投资中有这样一个说法——投资收益需要考虑胜率和赔率。胜率是成功的概率,例如投入十次,八次盈利,两次亏损,胜率就是80%。赔率指盈亏比,例如平均每次盈利20%,平均每次亏损10%,盈亏比就是2倍。

高胜率高赔率的股票可遇而不可求,我们只能在二者间做权衡。价值股普遍属于低波动,高赔率(因为投资的亏损空间小),但胜率不足的投资。对于此类标的,怀着怜悯的心也好,本着理财替代的初衷也好,一定要拿得住,尽量买的低,收益预期放低。以前我们介绍过国信策略和月风投资笔记的多篇文章,说中国的宏观经济已经进入了增速下台阶、周期性变弱的新阶段。相对宽松的货币环境,较低的宏观增速,抱住有成长性的资产,暨优质公司的股权才是唯一正确的选择。这种大格局还是没变,大家别被震忘了。

文 | 华富基金小蝉整理

扫二维码 3分钟开户 布局下一波反弹