原标题:煤炭、钢铁领跌回调,市场热度减弱来源:汇丰晋信基金

本周市场回顾

上周五隔夜美股跳空高开大涨,本周一A股市场则是在盘中回调后展开反弹。在之后的几个交易日中,沪指一路宽幅震荡反弹。但周五市场表现有所回落,且赚钱效应也较差。

指数方面,近期沪指在20日均线附近运行,创业板则遭到60日均线的压制。本周权重指数反弹,趋势来看较为乐观。而前期强势的煤炭、钢铁本周领跌回调,大大拖累了市场的表现。

节后市场多次日内下探,短期内维持震荡偏多态势。从量能上来看,热度不如节前,且消费税、地产税等消息,对市场的情绪面有不小的影响。后市仍需密切观察。

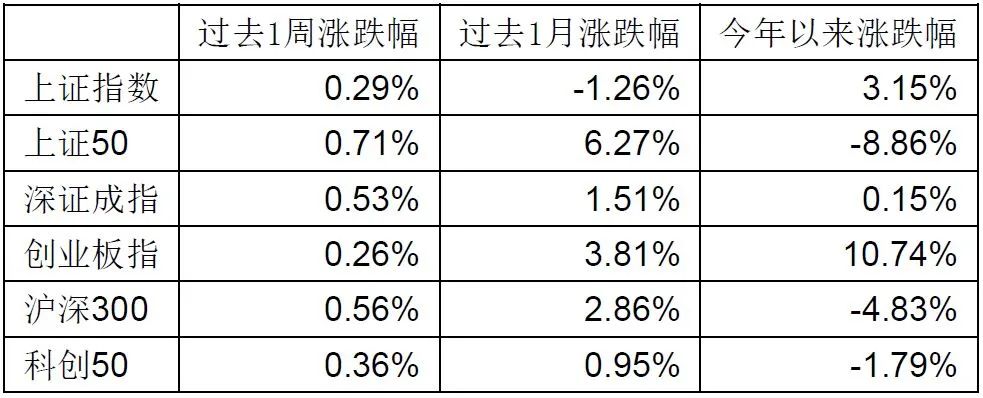

本周各指数涨跌幅

数据来源:Wind,截至2021.10.22

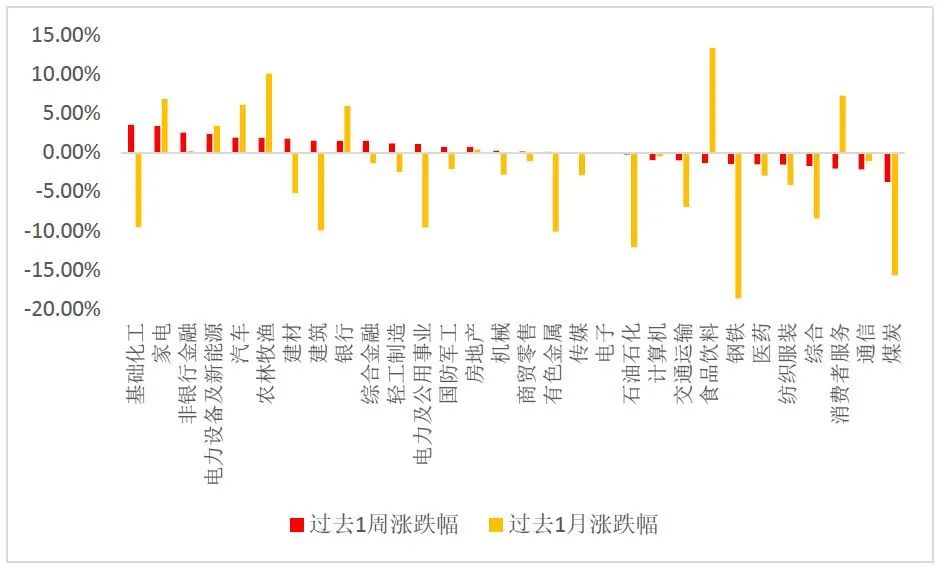

行业方面继续呈现轮动的态势,没有形成持续性较好的热点。

中信一级行业来看,基础化工、家电、非银行金融、电力设备及新能源、汽车行业领涨,煤炭、通信、消费者服务、综合、纺织服装行业领跌。

本周各行业涨跌幅

数据来源:Wind,中信一级行业分类,截至2021.10.22

本周重要数据及事件

GDP及其他经济数据符合预期,4季度经济下行幅度有望边际趋缓

前三季度我国GDP同比增长9.8%,两年平均增长5.2%,比上半年两年平均增速回落0.1个百分点。3季度GDP单季增速同比增长4.9%,两年复合增速4.9%。

沈超

汇丰晋信宏观及策略分析师

汇丰晋信宏观及策略分析师 沈超点评,9月经济数据和GDP数据符合预期。

3季度经历了能耗双控、极端天气和疫情干扰,多重因素导致经济下行压力加大。9月份数据显示制造业、投资支撑持续,疫情减弱后边际修复,消费有所恢复,同时政策上对双控有所纠偏。

展望4季度,虽然经济仍有下行压力,但下行幅度有望边际趋缓。

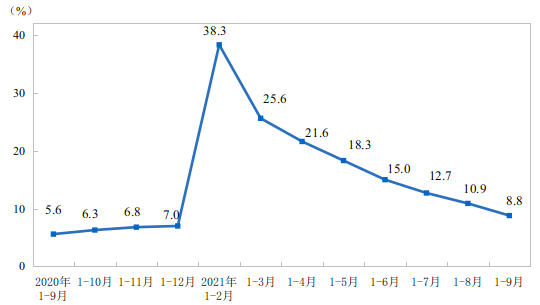

投资方面:后续地产投资或将继续下行,制造业投资景气度相对较高

1-9月份,全国固定资产投资(不含农户)同比增长7.3%,两年平均增长3.8%。其中,地产投资同比增长8.8%,两年平均增长7.2%;制造业投资同比增长14.8%。

全国房地产开发投资增速

数据来源:统计局,截至2021.9.30

沈超点评,地产投资继续下行。下半年以来,在需求端政策收紧、房贷额度管控的背景下,地产需求端呈现量价齐跌的态势。供给端在房企融资收紧、销售承压的背景下,房地产企业拿地、开工意愿持续受到影响,9 月新开工、施工、竣工面积单月增速均走弱。后续地产投资或将继续下行。

制造业投资景气度相对较高。行业结构方面,高技术制造业投资仍然表现最好,是制造业投资的主要支撑。

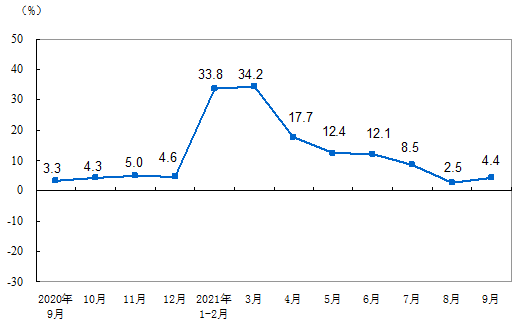

消费方面:如无疫情干扰,则有望继续正常修复

9月份,社会消费品零售总额同比增长4.4%,两年平均增速为3.8%。其中,除汽车以外的消费品零售额增长6.4%。从环比看,9月份社会消费品零售总额增长0.3%。

社会消费品零售总额同比增速

数据来源:统计局,截至2021.9.30

按消费类型分,9月份,商品零售同比增长4.5%;餐饮收入同比增长3.1%。

沈超点评,9月社零增速有所回暖。另外汽车消费依旧受到缺芯影响。而高社交属性消费的回暖,主要受益于9月份的疫情边际改善。后续如果没有疫情干扰,则消费有望继续正常修复。

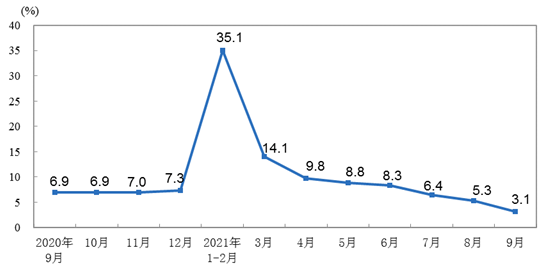

生产方面:需求走弱加上供给限制,工业生产继续放缓

9月份,规模以上工业增加值同比实际增长3.1%,两年平均增长5.0%。从环比看,9月份,规模以上工业增加值比上月增长0.05%。

规模以上工业增加值同比增长速度

数据来源:统计局,截至2021.9.30

沈超点评,9月工业增加值增速继续下行。能耗双控、缺电缺芯使得企业生产受挫,对数据有一定拖累。需求走弱加上供给限制,导致工业生产继续放缓。

关注稳定煤炭价格,有利于缓解中下游企业成本压力

19日,国家发展改革委连开三场主题词是“煤炭”的座谈会。

20日,国务院常务会议听取民生用能保供情况汇报,围绕确保人民群众安全温暖过冬,会议作出一系列部署,包括“依法打击煤炭市场炒作”。

22日,国家发展改革委价格司召集中国煤炭工业协会和部分重点煤炭企业开会,研究制止煤炭企业牟取暴利、保障煤炭价格长期稳定在合理区间的具体政策措施。

沈超点评,从目前情况看,“拉尼娜”现象将回归,也就是说今年大概率是冷冬。那么冬天取暖需求上升或将带动居民用电需求提升,对动力煤的需求将进一步抬升。但同时电厂煤炭库存目前处于历史低位,高企的煤价又影响电厂的发电意愿。这种状态若持续,则冬天居民用电需求可能难以满足,因此煤炭成为目前的重要关注点。干预煤炭价格,有利于引导煤炭回归合理价格,确保能源安全稳定供应。

同时,9月份PPI同比读数创历史新高,主要因为以煤炭为主的大宗商品价格持续推升,使得中下游企业成本压力持续提升。增加煤炭供应、降低煤炭价格,也有利于缓解中下游企业的成本压力。

下周关注要点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。