今天,理财实验室和大家聊聊“闲钱理财”的话题。身边常有人咨询,如何增加工资以外的“被动收入”?

比如这两个案例:

张女士:自从结束“月光族”的生活,攒下了2万元,反而多了个“烦恼”:不知道怎么投资才能兼顾收益和波动? 赵先生:每月工资中都有一部分“闲钱”想拿来投资,应该怎样做好规划?

多数人由于缺乏时间,不了解专业投资知识,又有信息不对称的困扰,难免拖累了收益。话不多说,为大家带来4个实用系理财小知识:

1、多看少动,少走弯路

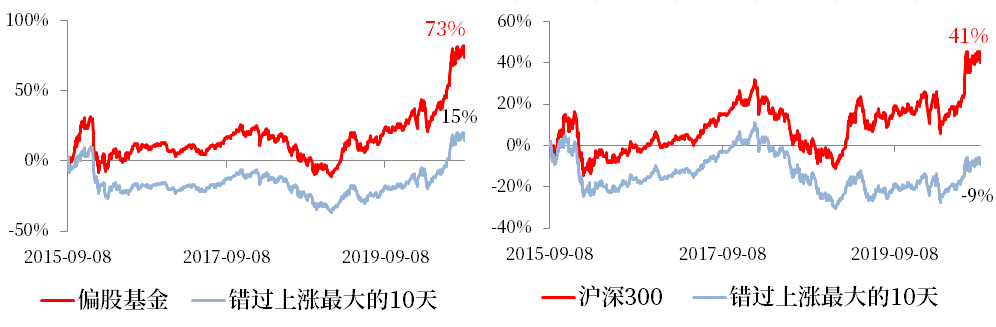

如果有长期用不到的“闲钱”,能贡献较高预期收益的当属权益类资产,偏股基金或是值得考虑的选择。整体来看,中证偏股基金指数近5年上涨了80%,远超沪深300指数的44%(截至2020年9月8日)。

需要注意的是,频繁买卖的操作并不适合偏股基金。有句话说:“要想准确地踩点入市,比在空中接住一把下落的飞刀还要难。”举个例子:如果过去5年,仅仅错过了10个涨幅最大的交易日,偏股基金指数的涨幅就从73%下降到15%,沪深300指数则由41%转为-9%。

数据来源:Wind,截至2020-9-8。

见过不少人忙于择时,结果却不如长期持有。事实上,兴证全球旗下就有15年22倍的“长跑好基”(截至2020-9-4),多看少动才能少走弯路、避免掉队。

2、与其财富焦虑,不如组合投资!

基金组合也是最近很受市场关注的类型。俗话说:“不要把鸡蛋放在一个篮子里”,分散投资、组合投资可以降低波动性,也就减少了投资风险。不过,胡乱拼凑凑几只基金,恐怕难以达到这一目的。

所谓基金组合,需要通过资产配置,优选基金,并根据市场情况及时调整和优化。它就像一个团队,成员相互配合、各具优势,从而发挥作用。例如兴证全球基金FOF团队作为策略提供方的“兴全低波动小确幸”、“兴全进取派选牛基”基金组合,以及多只FOF产品,都经过专业打磨,让组合投资更简单。

3、养老、养娃、买房?从定投开始

针对养老、子女教育,甚至买房首付等长期目标,更适合通过基金定投的方式开始规划。

一个建议是按不同账户,分门别类、对号入座。比如,计划用于养老的钱可以选择养老目标FOF,这类产品更注重波动控制;子女教育可以分批小额做定投,还有客户会在偏股基金中偏爱责任投资类产品,寄托了培养子女责任感的期望;如果资金量较多,或许还能争取通过定投离买房首付更近一步。

4、定期算算账,资产更健康

对于家庭资金,可以养成定期盘点的习惯。很多人关注于一天就会过时的“好消息”、“坏消息”,反而忽略了算算大账。

一方面是支出、债务管理,不然会出现“看到每月账单,才知道自己这么有钱”的感慨。另一方面是梳理资产,计算自己的股基、债基、货基等各类资产占比、收益情况等,才能按需进行优化,做投资组合的再平衡。

文:黄可鸿

好书共读

——《这样做,迈出投资第一步》——

作者:兴证全球基金理财实验室

本文来自微信公众号“兴证全球基金”

扫二维码 3分钟开户 做好抄底反弹准备