一、海外经济

1

美国消费数据改善

美国8月零售环比0.6%,预期值1.0%,前值1.2%;虽小幅低于一致预期,但连续四个月维持正增长,反映居民消费仍在修复区间。另一方面,美国9月密歇根大学消费者信心指数录得78.9,预期值75.0,前值74.1,为今年2月以来的最高读数。虽然美国第四轮财政刺激一再难产,但随着经济恢复的推进,居民收入以及对未来的预期均处于逐渐改善的局面,有利于消费继续回暖。

2

德国景气维持高位

德国9月ZEW景气指数录得77.4,预期值69.5,前值71.5。该景气指数在4月强劲反弹以来逐月提升,当前已处于近20年的高点,反映欧洲投资者对德国的经济恢复相当乐观。但另一方面,随着疫情二次爆发,欧洲各经济体的经济复苏情况出现分化,德国正呈现强于其余国家的势头。

二、国内经济

1

工业生产大幅超预期

8月工业增加值同比5.6%,预期值5.1%,前值4.8%。生产恢复的强度超过市场预期,部分打消了上月数据偏弱后、市场对经济修复可持续性的担忧。

2

消费改善节奏加快

在连续数月不及预期后,8月社会消费品零售同比录得0.5%,为今年2月以来首次正增长,与核心CPI同比的止跌互相印证。随着疫情对社会生活影响的消除、以及消费场景的渐进恢复,经济复苏的局面将从前期生产主导逐渐转换到需求拉动。

3

固投继续推动经济修复

1-8月固定资产投资累计同比-0.3%,预期值-0.4%,前值-1.6%。三大行业方面,8月固投的亮点在制造业,当月同比增速5.0%,较前值的-3.1%显著提升。房地产投资延续韧性,当月增速11.8%,与前值基本持平;同时,地产销售继续维持高增长,但新开工出现回落。基建小幅不及预期,当月同比7.0%,连续三个月回落;基建投资回落的潜在原因是,随着经济恢复势头的确认,地方政府债投向基建的量或低于上半年的乐观预期。

三、债券市场

1

资金面

上周资金利率出现幅度不小的上行走势。R001、R007、R014分别上行75BP、46BP、55BP,R1M回落10BP。

表1:资金变动情况

数据来源:WIND,中金基金

2

市场

上周利率债收益率小幅分化,以下行为主。1Y期国债和国开债分别上行1BP、下行1BP,5Y期国债和国开债分别下行7BP、6BP,10年期国债、国开债则分别下行2BP、持平。

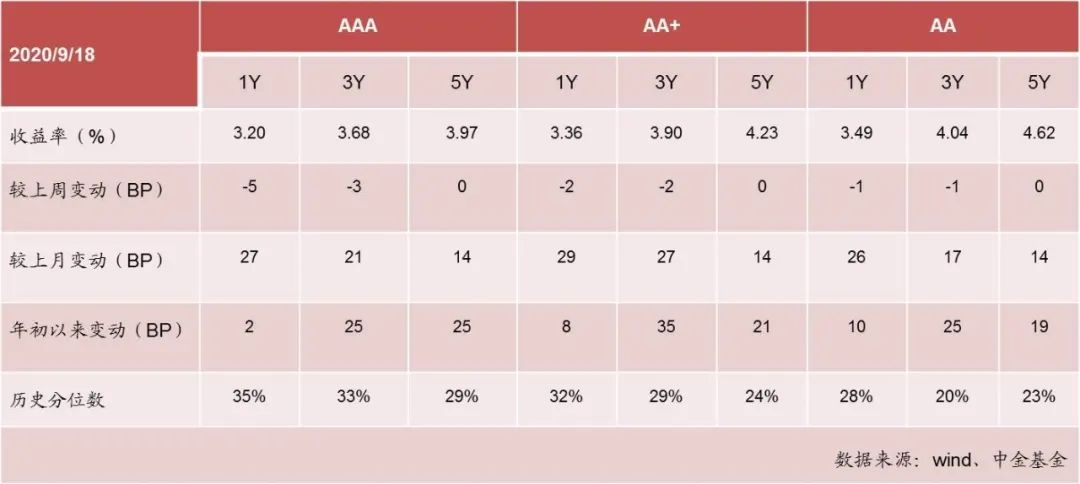

信用债收益率小幅下行。AAA、AA+、AA三年期限品种分别较前一周下行3BP、2BP、1BP。

表2:利率债估值变动情况

数据来源:WIND,中金基金

表3:信用债估值变动情况

数据来源:WIND,中金基金

免责声明

本材料由中金基金管理有限公司提供。本材料不作为法律文件或宣传推介文件,其内容仅供参考,不构成投资操作建议、任何邀约或承诺。阅读者应依其独立判断做出决策,对依据或者使用本材料所造成的一切后果,中金基金及/或其关联人员均不承担任何法律责任。市场有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利及最低收益。请详阅基金合同、招募说明书等法律文件,并选择适合自身风险承受能力的基金产品进行投资。