原标题:揭秘基金三季报来源:浦银安盛微理财

Part 01

市场综述

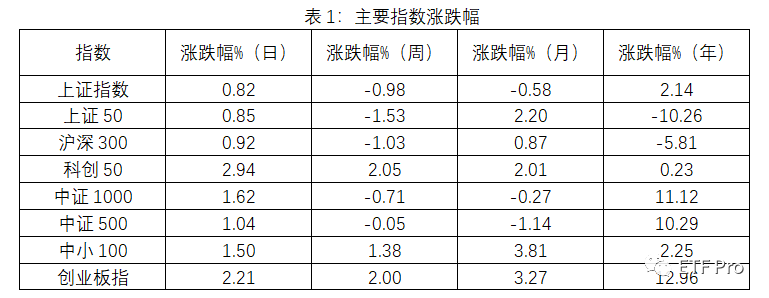

10月29日,沪深股指震荡攀升,涨停个股明显增多,光伏、新能源强劲回弹。大市全天成交1.14万亿元,环比略增,连续6日超万亿。盘面上,半导体、食品、元宇宙板块大涨,军工、医美、苹果板块同样走升。保险、地产、煤炭板块全天低迷,上证指数收涨0.82%,创业板指涨2.21%。上证指数本周、本月均累跌不足1%。创业板指本周涨超2%,当月涨3.27%。

四季度经济下行压力增加,避险情绪或边际上行,关注逻辑和行业的切换。四季度美联储即将迎来Taper,海外发达国家即将迎来缩表进程。我国四季度受地方债发放延迟影响,社融增速将迎来触底反弹,政策跨周期调节下,宽货币+宽财政将稳步推进。关注三季报表现优秀的个股。经济景气度转弱的背景下,社融增速对股市仍有较强支撑。价值股相对成长股更有韧性。

Part 02

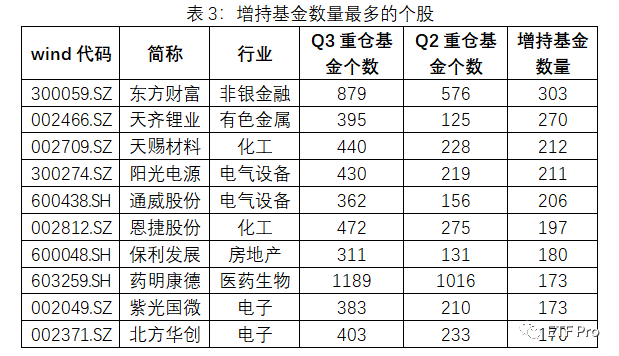

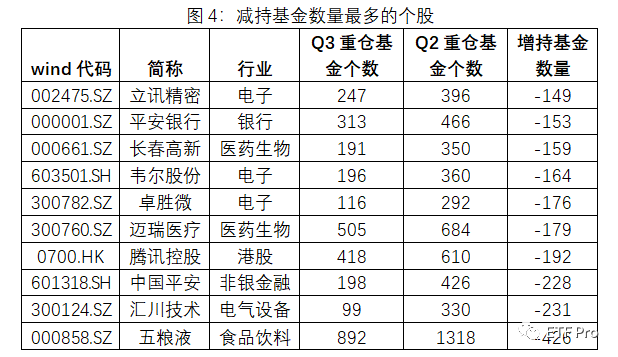

揭秘基金三季报

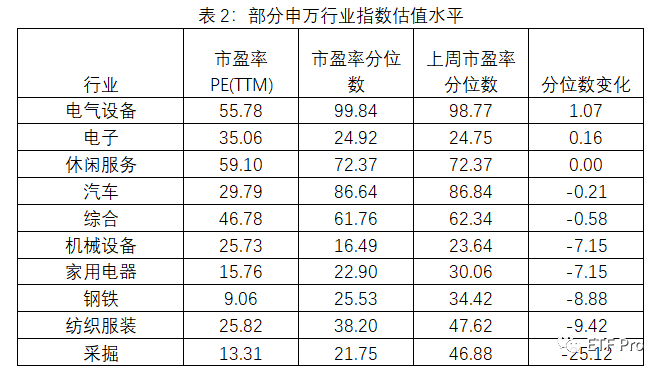

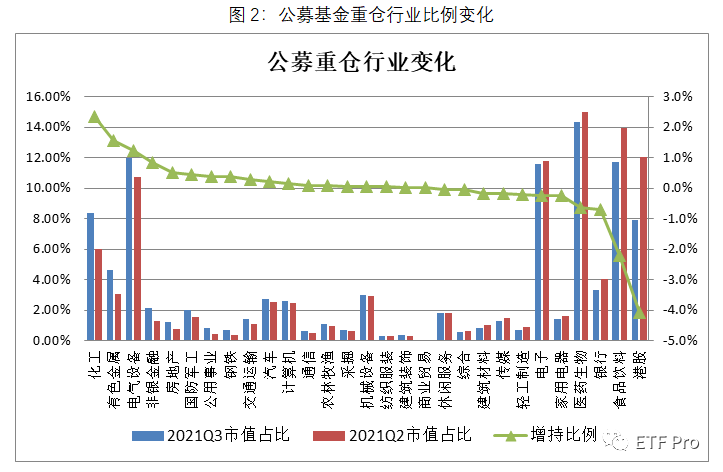

三季度,市场在经济下行与政策宽松预期的纠结当中大幅震荡,龙头抱团效应显著减弱。本周,公募基金公布了三季报,笔者也对主动偏股型基金的前十大重仓股做了一些分析,从中也不难发现,公募基金整体配置思路已经有了一些转变,新能源和低估值板块是基金加仓的两个重点方向。首先是高景气的新能源产业链,比如成长板块中的电气设备(+1.2%)、以及原材料相关的有色(+1.6%)、化工(+2.3%)都得到较多的加仓。其次是低仓位、低估值的板块,比如周期中上游采掘(+0.1%)和钢铁(+0.4%),稳定低波板块中的公用事业(+0.4%)、金融板块中的非银金融(+0.8%)等。这些行业基金持仓一直在低位,估值也大多在历史较低水平。随着成长板块持仓接近上限,基金进行行业配置时对于长期成长性的要求降低,对于估值的要求不断提高。

展望未来1-2个季度,我们认为,消费板块的性价比明显提升。随着周期品政策纠偏的强化、商品供需缺口的收敛以及周期股和期货价格的背离,我们预计Q4主动型基金的配置思路将发生转变,周期板块的性价比已经不高,而对于消费板块来说,基本面预期加速恶化的最严重时期已经过去,同时,交易层面消费前期拥挤的持仓结构得到明显改善,因此,未来一段时间的配置思路可总结为消费,叠加低估值防御主线。

风险提示:基金有风险,投资需谨慎。以上数据来自浦银安盛基金和Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。