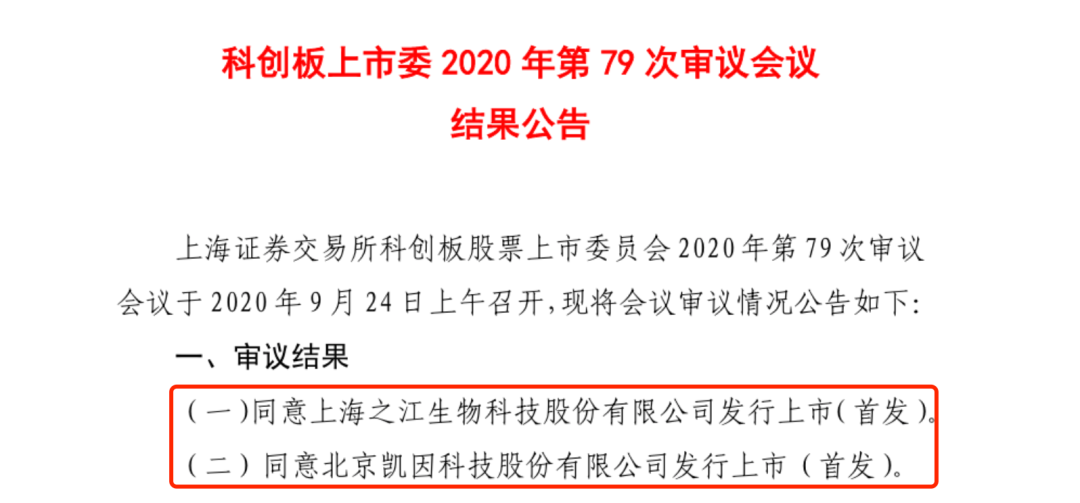

冲击主板IPO失利之后,之江生物(834839)于今年再度向资本市场发起冲击。

作为疫情期间率先研究出检测产品、且产品最早获批上市的4家企业之一,之江生物的科创板IPO申请于今年6月正式获受理。时隔三个月,之江生物于今日(9月24日)上会审核。

据上交所官网信息显示,之江生物的IPO申请最终获通过。

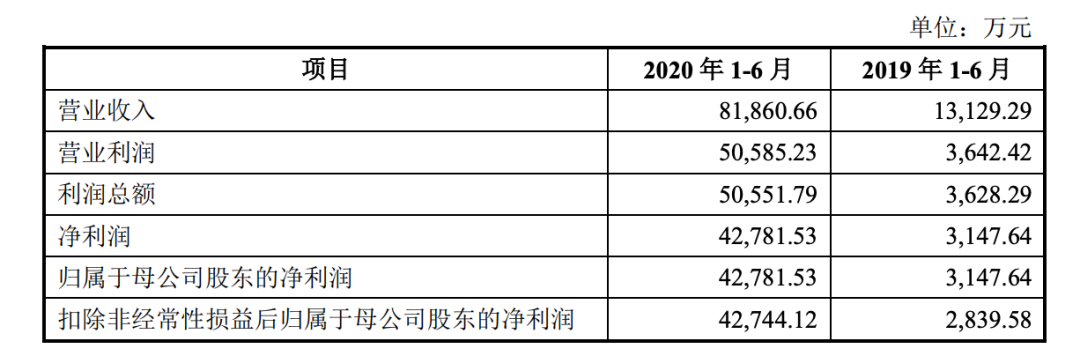

上半年,之江生物业绩暴增1259%

公开资料显示,之江生物的主要产品为应用实时荧光定量PCR技术的分子诊断试剂及仪器设备。2015年12月在新三板挂牌。

今年1月26日,之江生物成为国内首批获得新冠病毒核酸检测试剂注册证书的企业且取得了第一张注册证书,并快速量产。

随着疫情的蔓延,上半年,各医疗机构急需提升核酸检测能力,市场对分子诊断相关产品需求量骤增。

作为首批获得新冠检测试剂注册证的企业,之江生物今年以来业绩表现十分亮眼。

今年上半年,之江生物实现营收8.19亿元,同比增长523.50%;归母净利润4.28亿元,同比增长1259.16%。

对此,之江生物坦言,新冠检测试剂相关产品的销售是其2020年业绩大幅增长的主要推动力。

据其上会稿显示,2020年上半年,其新冠检测试剂盒销售收入达到4.78亿元,核酸提取试剂盒销售收入达到6039.60万元,合计占主营收入比重为66.22%。

其中,2020年境外销售增加也对发行人业绩增加有一定贡献度。2020年前三季度,之江生物境外销售收入分别为1683.93万元、21316.75万元和27546.98万元(预计数),占同期主营业务收入的比例分别为7.79%、26.26%、22.74%。

二度冲击IPO闯关成功 募资额大增10亿

此次并非之江生物首次冲击资本市场,早在2017年3月,之江生物便已经开始筹备上市工作,并在全国股转公司披露,已经开始上市辅导。同年11月,之江生物的IPO申请获得证监会受理,拟冲击上交所主板。

在IPO前一年,之江生物曾在新三板完成一次定增,募资资金1.3亿元。

在IPO排队期间,之江生物因承销商之一的东方花旗涉嫌卷入违反证券法律法规事件被立案调查的问题而一度中止审查。

此后,2018年12月,之江生物撤回IPO申请。但即便撤回了IPO申请,2019年上半年,之江生物仍出现在了现场核查名单之中。

在此番现场检查中,之江生物存在个人账户支付工资等费用、未披露控股股东等关联方与公司发生资金往来、2016年存在少计费用多计收入、设备管理不善、关联交易及内部组织结构披露与事实不符等问题,因而其曾在2019年遭到证监会出具警示函监管措施。

二度冲击资本市场,之江生物的目标指向了科创板,其保荐机构也由东方花旗证券换成了海通证券。

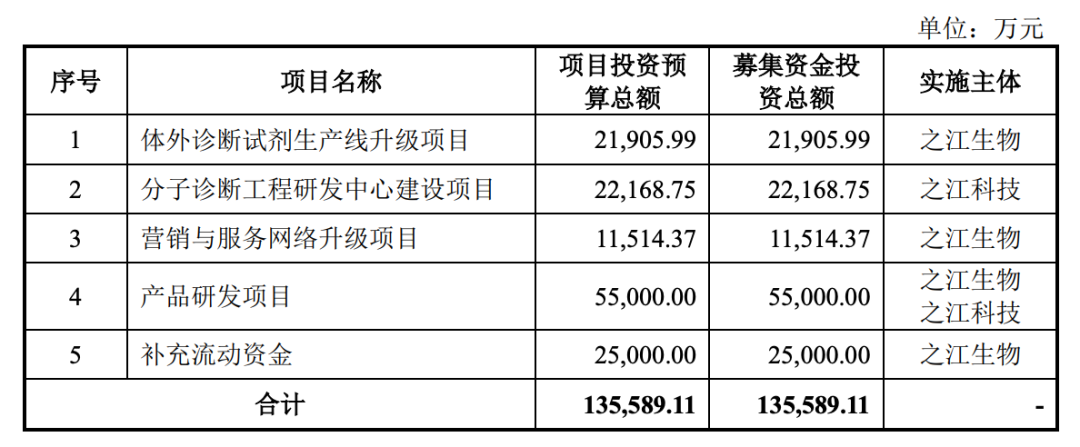

之江生物改道科创板后,其募资规模也较首次IPO大增10个亿。其此次拟募资13.56亿元,将用于体外诊断试剂生产线升级项目、分子诊断工程研发中心建设项目、营销与服务网络升级项目、产品研发项目等。

值得一提的是,此次IPO停牌前夕,之江生物在新三板的收盘价为22.05元/股,对应总市值约32亿元,转至科创板后,其市值规模有望进一步扩大。

未来业绩可能存在波动

从行业情况来看,据Evaluate MedTech 统计和预测,2017年体外诊断占据了医疗器械市场13.00%的市场份额,是医疗器械领域最大的细分市场,2017年至2024年的年复合增长率预计为6.10%,并且至2024年体外诊断仍将是医疗器械领域的第一大细分市场。

近几年,全球体外诊断行业保持平稳发展,其市场规模从2013年的533亿美元增长至2017年的648亿美元,预计2020年达到747亿美元。

作为未来重点发展的高科技服务行业,体外诊断行业受到国家产业政策的大力支持。之江生物招股书显示,一系列关于医疗器械及体外诊断行业政策的出台,推动了体外诊断市场持续稳定的快速发展,在产业形势整体向好的背景下,分子诊断行业也将在产业发展浪潮中获益。

经过多年的发展,全球分子诊断行业不断并购整合,产业发展较为成熟,行业市场集中度较高。罗氏、雅培等作为分子诊断行业国际巨头,凭借其强大的资本、稳定的产品质量、高技术水平和广阔的营销渠道等优势,长期在国内高端市场占据垄断地区。

有分析指出,国内分子诊断行业的行业集中度较低,主要国内企业包括达安基因、之江生物、圣湘生物、硕世生物、热景生物、凯普生物、艾德生物等,国际知名企业如罗氏、雅培等也在国内市场中占有相当的市场份额。国内分子诊断与国际仍存在差距,未来市场的竞争激烈程度将会加剧。

之江生物在招股书中坦言,新冠肺炎疫情造成的业绩上升具有偶然性,未来业绩增长存在不可持续的风险。

一方面,若疫情在全球得到有效控制,公司新冠核算检测相关产品的销量会有所下降。另一方面,不少企业的有关产品相继获批上市。截至招股书签署日,国内注册的新冠病毒检测试剂44个(其中核酸检测试剂22个)。同时罗氏、雅培等跨国企业也在扩大新冠病毒检测产品的产量以满足市场需求。

另一方面,新冠病毒相关的疫苗产品全球正在紧密研发过程中,且已经取得了一定的进展,未来伴随着疫苗产品的普及,新冠病毒核酸检测产品的市场需求将进一步下降。

不过,从今年前三季度业绩来看,之江生物预计实现营业收入约为12.21亿元,对应实现归属净利润约为6.21亿元,仍处于同比大幅增长态势。