来源:基尔摩斯

基金代销渠道之战从未像今天这么白热化,

这几天,先后有科创50ETF、蚂蚁定制能够参与蚂蚁集团战略配售的华夏易方达鹏华汇添富中欧5只创新基金,

前者由于银行/互联网第三方与券商天然系统之差,导致只在券商渠道代销,9月22日发售当前在朋友圈我们感受到券商的狂欢,4只科创50ETF上限50亿现金规模,总计200亿;

后者,蚂蚁财富定制“蚂蚁战配基金”发售,由蚂蚁方选定基金公司、选定基金经理,这样的产品设计在基金发行史上都属头一遭,5家上限120亿,总计600亿。

如果说科创50ETF只是掀起了渠道之争的遮盖布的一角,那蚂蚁创新基金则是彻底撕破彼此的脸面,更是引发了“蚂蚁战大象”。

9月25日,蚂蚁创新基金发售时,招商银行(银行渠道大佬)、天天基金(互联网第三方代销龙头)均有所动作。

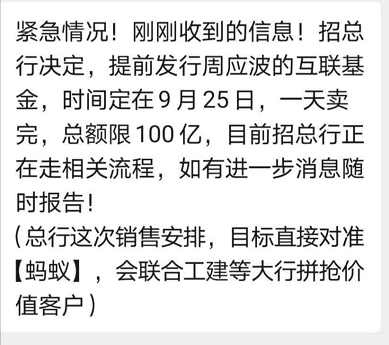

招商银行总行决定,提前发行周应波管理的中欧互联基金,时间同样定在9月25日当天发售,限额百亿,目标对准蚂蚁,力争“打好这场季末保卫战”!

言语用词火药味很重。

天天基金在APP和网站首页推出“0门槛打新蚂蚁集团,借基上车把握打新机遇”,推荐了一批打新基金及战略配售基金,都有机会分享蚂蚁集团上市的投资机会。

如此之争,暴露了一点:基金代销渠道彼此之间的排他性。

目前市面上购买基金有4大渠道:证券公司、银行、第三方平台、基金官网,

前三者统称为【代销】,最后一者被称为【直销】,

事实上,【代销】与【直销】间天然也是矛盾,但,现在还没演化出来,所以,主要矛盾点还在于【代销机构彼此之间】。

为什么呢?

居民的钱是有限的,你能在我家买,就没有多余的钱在别家买,这就导致各家使出浑身解数去留住客户。

银行、券商因天然的成立时间久、有大量的线下平台,导致客户量极大。尤其是银行端客户,天然就有一定的理财意识。

所以先天略有不足的第三方机构最初只能从费率优惠和购买体验上入手,申购费打1折、资金快速赎回到货币基金、支持不同基金公司间超级转换等等。

但是,随着基民群体的年轻化,90后、00后一方面习惯于线上理财,另一方面不再像父母一辈,理财经理推荐啥就买啥,他们会到网上搜索信息,一旦发现有申购费优惠的,如果我是基民,我就拿钱去第三方买理财经理推荐的基金。

这就导致券商、银行渠道被动的降低费率,据我所知,中国银行、工商银行、招商银行、建设银行、国泰君安证券、华泰证券、安信证券等等都是有打折的,只是它们有打1折、有打8折、有打6折,还有渠道渐进式打折,不同基金公司产品打折幅度不同。

通过这样的无奈之举,银行券商等渠道终于留存下来一部分客户。

但是,此次蚂蚁财富定制的创新未来基金让银行/券商意识到一旦第三方代销渠道流量足够大、用户足够多,当其因某特殊事件去定制基金时,是能够形成合力绞杀的。

以往,公募销售长期依赖银行渠道,即便是头部公募在强势的银行渠道面前也没有太多话语权。此次数百亿资金和数百万投资者一天之内凶猛涌入,但这块诱人的“蛋糕”却由蚂蚁独享,这彻底打破了支付宝、传统基金代销机构、基金公司三者之间的平衡。

传统渠道不得不再一次重新审视互联网第三方机构。

听说,不少银行向公募直接表达了“非常生气”的情绪。且已有公募被银行要求新品发行时回避支付宝渠道。

天下熙熙皆为利来,天下攘攘皆为利往,公募基金代销能引得券商、银行、第三方如此多家机构争夺,除了券商、银行业务转型之需,更重要的在于代销所带来的巨大利润。

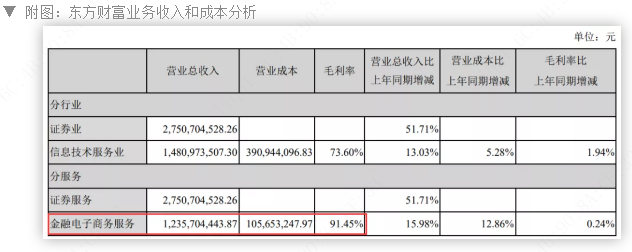

我们一起看下东方财富2019年年报的数据,当年东方财富对应净利润是18.31亿元,其中,毛利率91.45%的金融电子商务服务(基金代销)贡献了超10亿元的利润(扣除营业成本)。

同年基金销售等营收只有2.35亿元左右的同花顺,在此项业务上的毛利率达到了92.93%。

毛利率超过90%是什么概念?

要知道贵州茅台的毛利率在2019年也不过是91.30%。

如此巨大利润引得群狼争食也就不令人意外,Choice统计显示,截至2020年9月28日,拥有基金代销资格的机构有505家,涵盖券商、银行、保险、互联网第三方等多家机构。

可叹的是,在代销数量和代销量上却差距极大,有基金公司甚至在忙着终止和某些机构的合作。

总结来看,渠道之战,重头戏在头部机构,臀部以下的代销平台别被清理就谢天谢地了。

最后,做个调查,你平时都在哪里买基金?能说下原因最好。

附:505家基金代销机构

扫二维码 3分钟开户 稳抓股市回调良机!

扫二维码 3分钟开户 稳抓股市回调良机!