近期红利风格走势较强,主要分为以下两方面原因。

一个原因是政策变化可能带来新的行业轮动。

中纪委在9月22日发文,要警惕高端白酒涨价引发不正之风回潮。前不久,人民日报也发文提倡餐饮业杜绝浪费。整体的舆论环境还是反对奢靡浪费的。调味品的估值创下历史以来高位,但调味品的消费必然存在上限,增速受到制约后就无法满足前估值。总的来说,调味品和白酒主导的消费现阶段性价比已经比较低了。

此外,之前受益于疫情的医药板块,以及受益于国产替代的科技板块,行情也逐渐随着相关事件的发酵而不断反映,当前时点也不宜继续追高。

然而,现在房地产却是一个值得关注的行业。目前中国的城镇化率刚超60%,而城市化成熟期通常需要城镇化率达到80%。预计十四五规划中,国家将进一步强调城市群、都市圈战略;各重要城市圈或一线城市周边,或将迎来一波地产潮。另一方面三线及以下城市户籍政策全面放开,这些城市可能会有大量农村人口涌入,同样对房地产行业具有刺激作用。

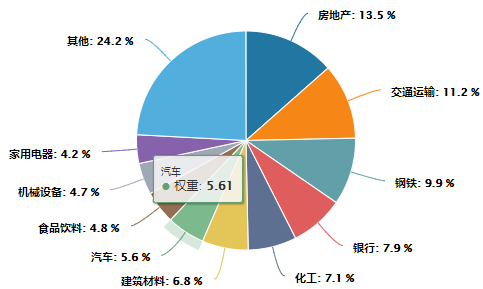

中证红利指数,房地产行业占比13.5%,是占比第一的行业,同时低配科技、医药、消费等行业,在未来行业轮动中,有望获取更高的收益。

数据来源:Wind,数据截至2020年9月25日

另一个原因则是流动性收紧带来的风格转换。

数据来源:Wind,数据截至2020年9月25日,基金重仓指数发布日和基日为2018年7月19日

由上图,基金重仓指数相对于沪深300和中证红利的优势基本上从2019年春节持续到今年7月上旬;今年7月中旬到8月下旬,三个指数表现相近,基本处于震荡行情;而8月下旬以来就变成了中证红利领先的价值风格:这说明去年2季度以来的抱团行情开始松动。

未来抱团行情可能会进一步松动甚至崩塌,进而转换为低估值或红利风格。事实上,近两年在去杠杆的政策指引下,利率持续下降,资金因为成本较低,所以大量涌入科技医药消费等估值相对较高的行业,并且进一步拉高了它们的估值。今年4月开始,利率开始反弹回升,10年期国债收益率从2.5%上升至3.1%,所以近期重回红利价值风格。我们之前曾用DDM模型理论推导上述过程,感兴趣的读者可以回看《市场风格是怎么变的》。

最后改一改郑燮的《竹石》作为本文的结束,以坚定各位投资者价值投资的理念:

咬定红利不放松,立根原在价值中。

千跌万砸还坚劲,任尔成长消费疯。

目前跟踪中证红利指数的标的包括:

大成中证红利指数证券投资基金(A类090010,C类007801)

风险提示:以上数据及信息均来源于公开资料,本文内容仅供参考,不构成任何投资建议。基金投资有风险,投资需谨慎。基金的过往业绩及其净值高低并不预示其未来业绩表现,指数的历史业绩不代表基金的未来表现。投资者应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。

扫二维码 3分钟开户 稳抓股市回调良机!