95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

来源:好买臻财VIP

“

好买说:

过去几年,消费行业涨势如虹,也推动了消费主题基金的净值水涨船高。而如今,当行业的估值已经达到了近十年的高位,新的问题也随之而来——如今的估值对于消费行业来说是否已经高处不胜寒?长期来看,消费主题基金是否还值得投资?具体到个基上,我们还能怎么挑?

”

本文对消费主题基金的定义如下:全部主动权益基金中(普通股票型、偏股混合型、灵活配置型),近两个半年度报告期(2019年报、2020中报)持仓家用电器、食品饮料、纺织服装、商业贸易、休闲服务、轻工制造六个申万一级行业占比都在50%以上的基金,我们将其定义为消费类基金池,共44只。当然也有很多短期内重仓消费板块的基金近年以来业绩优异,但这些基金并不能纳入到我们的消费基金池中,因为他们在消费上的暴露不稳定,不符合我们的要求。(因为筛选标准比较严格,会筛除一些大众熟知的基金,比如易方达中小盘,上半年上述行业持仓为49%;此外,本文没有通过基金名称做关键字筛选,因为会造成比较大的误差)。

经过定义筛选,共有44只主动型消费基金。

▼消费类基金池

数据来源:Wind、好买基金研究中心(截至2020-09-07)

1

定性筛选

从我们的定义来看,消费主题基金池共44只基金,但这44只基金风格不同,持仓个股行业不同,消费所占权重也不同,等等因素导致了这些基金业绩的差别。那么我们该如何选择消费类基金呢?本文提供一些方法,首先从定性化角度筛选:

1. 首先基金经理要有完整年度的管理业绩(2019年前任职),基金经理管理时间较长,应对波动的经验更丰富,与团队磨合更佳。

2. 其次规模较大(最新报告期规模>5亿),避免规模过小的基金出现清盘和巨额赎回的风险。

3. 因为我们选的是消费基金,我们需要基金在消费上的仓位波动幅度不能太大,偏离我们的选择初衷,这里采用近2个半年度报告期消费权重波动小于15%。

经过以上3个角度的定性化筛选,44只消费类基金中我们选择出17只。为了方便比较,对于同一基金经理单独管理的多只基金,我们取今年以来业绩更好的一只作为其代表基金,最终构成以下消费基金核心池,共有13只基金。

▼消费基金核心池

数据来源:Wind、好买基金研究中心(截至2020-09-07)

2

定量筛选

以上筛选中,我们主要从主观的角度进行定性化筛选,并没有对基金经理能力进行判断。下面,我们通过基金净值回归的方法对基金经理获取beta和alpha的能力进行排序,我们采用的指数是中证消费指数000932.SH(由于每只基金基准不同,用同一指数的回归结果可能会存在偏差,结果仅供参考)。

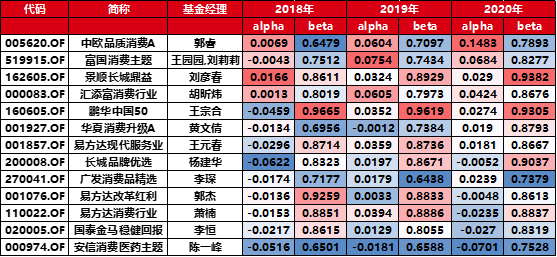

▼核心池Alpha+Beta

数据来源:Wind、好买基金研究中心(截至2020-09-07)

1. 首先如果单纯从beta角度来看,几只基金中与中证消费指数敏感度最高的是鹏华中国50(王宗合),18-20年三年beta>0.9。其次,景顺长城鼎益(刘彦春)、易方达现代服务业(王元春)、易方达改革红利(郭杰)、易方达消费行业(萧楠)近3年的beta均大于0.85。

2. 其次,如果我们以alpha值衡量基金经理获得超额收益的能力,那么中欧品质消费(郭睿)、富国消费主题(王园园、刘莉莉)、景顺长城鼎益(刘彦春)、汇添富消费行业(胡昕炜)都是很好的基金。

3. 当然,因为各只基金仓位不同,基准不同,导致beta不同,不能单纯从alpha角度对基金经理进行绝对化判断。因此在选择消费类基金上,本文更倾向于选择beta稳定,alpha较高的基金。

3

持仓结构

从我们的定义来看,对于消费的6大行业市值,食品饮料占比56%,其次是家电14%,纺服只有4%。市值的不同从而导致了消费类基金持仓结构的偏移。

▼行业占比

数据来源:Wind、好买基金研究中心(截至2020-09-07)

下面我们列举几只核心池基金进行持仓结构的比较,为大家深度刨析各只基金的持仓情况。

1. 首先从仓位上,以我们对消费行业的定义,萧楠的易方达消费行业在消费板块的持仓最高。2020年中报,6个申万一级行业占基金净值比超过80%,前十大重仓股基本全部覆盖在食品饮料和家用电器。而最低的是胡昕炜的汇添富消费行业,前十大中除了部分食品、商贸、休闲、家电外,还配置有电子、房地产、医药等板块,配置相对均衡,因此在消费板块的头寸较低。其他几只基金在消费的权重基本保持在60%-70%之间。

2. 从一级行业来看,各只基金有一定的差别。首先因为食品饮料在消费板块的权重最大,各只基金在食品饮料的占比业最高,其中鹏华中国50和易方达消费行业的食品权重接近60%。而相比其他几只基金,中欧品质消费在食品饮料权重不到20%,行业配置均衡,符合基金经理郭睿的成长风格。

3. 家电行业,只有鹏华中国50没有配置,纺服只有中欧消费主题配置。商贸、休闲、轻工行业,几只基金配置比例也不相同。整体来看,赛道的不同,是几只基金业绩差的主要原因之一。

▼持仓结构

数据来源:Wind、好买基金研究中心(截至2020-09-07)

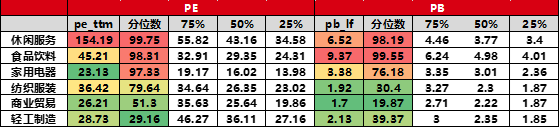

行业估值方面,从PE来看,休闲、食品、家电都处于近10年估值高位,风险较大。纺服中高估值,商贸中估,而轻工制造目前处于低估位置。

▼行业估值

数据来源:Wind、好买基金研究中心(截至2020-09-07)

4

基金风格

I.基金估值

基金估值是价值和成长的风向标。首先从估值方面,我们通过2020年中报全部持仓个股当前的市盈率估值来对比几只基金(持仓市值加权)。

我们基于的前提假设是:假设几只基金目前的持仓情况与中报相同。根据每只个股持仓市值加权得到基金整体的持仓估值水平(按照9月7日PE/TTM计算)。从结果来看,几只基金持仓估值水平都高于40倍PE,但之间相差比较大。估值最高的基金是富国消费主题,中报持仓的中国中免、兴齐眼药、沃森生物估值较高。汇添富消费行业整体估值同样超过70倍PE,中国中免、妙可蓝多等估值较高。景顺长城鼎益和鹏华中国50整体估值在60-70倍。而以中小盘成长股为主的中欧品质消费估值仅50倍。萧楠的易方达消费行业重仓个股普遍估值不高,前十大中,最高的山西汾酒和顺鑫农业为70倍。

从基金整体持仓估值来看,不同基金经理对估值的容忍度差别较大。估值较高的基金,多数重仓了医药个股。而消费板块上,基金普遍重仓的估值较高的个股为中国中免(179PE)。

▼持仓PE(持仓市值加权)

数据来源:Wind、好买基金研究中心(截至2020-09-07)

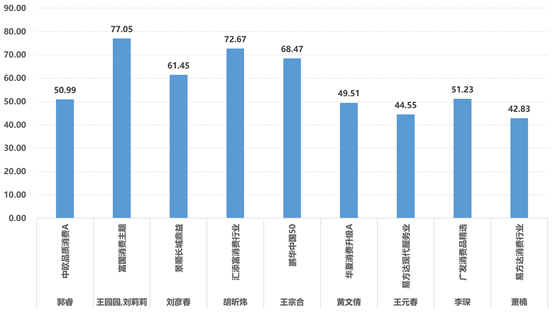

II.换手率

计算9只基金各半年的换手率,中欧品质消费换手率在9只中最高,18年到现在平均3倍以内,今年上半年换手率较19年提升,规模增长导致的买入成本上升是主要原因。富国消费主题18年以来换手率在2倍左右。其他几只基金换手率普遍不到1倍,最低的易方达消费行业换手率仅30%左右。

整体来看,如果排除规模变化的影响,几只消费主题基金换手率低,远低于公募股混3.4倍的平均换手率。基金经理普遍通过长期持股与企业共同增长的方式获得收益。

▼换手率

数据来源:Wind、好买基金研究中心(截至2020-09-07)

5

消费基金热门股

我们统计开篇的44只消费类主动基金前十大重仓股,按照重仓基金个数降序排列。从结果来看,贵州茅台以其高ROE和龙头地位,在众多消费股位居第一大热门股,44只基金中有40只基金重仓,44只基金的持仓市值高达73亿,占44只基金股票市值的9.76%。其次,重仓次数居前的基本都是白酒龙头及家电龙头,比如五粮液、山西汾酒、老窖、古井贡酒、格力、美的。医药股兼具消费和成长属性,虽然本文对消费的定义中没有医药,但部分消费基金持仓也会覆盖到医药行业。本文的44只消费基金中分别有12只和11只重仓恒瑞和长春高新,龙头医药股更受消费基金青睐。

▼热门股

数据来源:Wind、好买基金研究中心(截至2020-09-07)

6

选择主动 or 被动

上文中主要展示的是主动型消费类基金,而对比市场上20多只被动型消费基金,主动型有哪些优势和劣势呢?

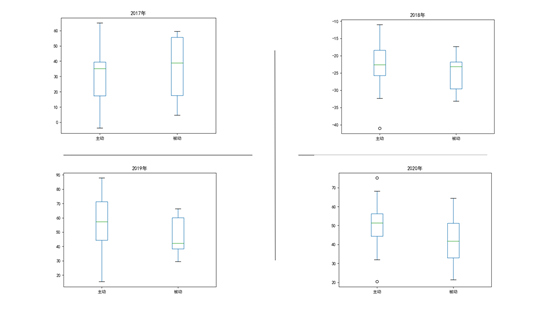

比较上述44只主动型消费基金和全市场20多只被动指数型消费主题基金业绩表现,分年度来看,我们发现主动和被动并没有绝对性的优劣势,17年被动强于主动,18-20年主动强于被动,但被动的业绩分化程度较低。

▼消费基金主动与被动业绩差

数据来源:Wind、好买基金研究中心(截至2020/9/7)

1. 首先从业绩分化上来看,被动型消费基金业绩分布明显优于主动型消费基金。比如2019年,主动消费基金中,业绩最高的超过80%,而收益最低的仅15%。而被动消费基金收益最高为60%,最低在30%左右。2020年主动消费基金业绩分化同样巨大。相比之下,被动型产品的业绩分化较小,因此投资于主动型消费基金就需要更细化的甄别。

2. 此外,2017年由业绩推动的一波消费牛中,被动指数基金不论从平均业绩水平还是最优、最差业绩都高于主动消费基金同类别。但从18年以来,主动选股的回撤控制能力显著,并且19年至今以估值为驱动力的市场环境中,龙头股优势显著,主动型基金具备选股优势,因此主动型基金超越被动型基金。

总体来讲,不能绝对的说消费基金主动好还是被动好,主动中,好的非常强,差的也很弱,而被动中,大部分基金都有中等水平的表现,业绩差异与主动基金相比较小。所以要看投资者的风险偏好来选择。此外,我们还要关注市场阶段性特点,驱动因素在哪里。从目前的市场风格和驱动因素来看,主动优于被动。

7

消费板块发展概况

▼收益表现

数据来源:Wind、好买基金研究中心(2010-01-01至2020-08-31)

2010年至今,中证消费指数累计收益率332.90%,而同期WIND全A指数累计收益率81.04%,沪深300累计收益率34.69%。从中证消费指数相对万得全A超额收益来看,10年至14年累计超额略有下滑,至15年牛市超额收益归零,整个15年科技牛中,消费指数并没有跑过WIND全A,但从2017年二季度开始,消费指数开始大幅创造超额收益,18年熊市中累计超额有所回调,但随后19年上半年和2020年至今,消费板块超额收益显著,目前以绝对优势领先万得全A和沪深300。

▼行业表现

数据来源:Wind、好买基金研究中心(2010-01-01至2020-08-31)

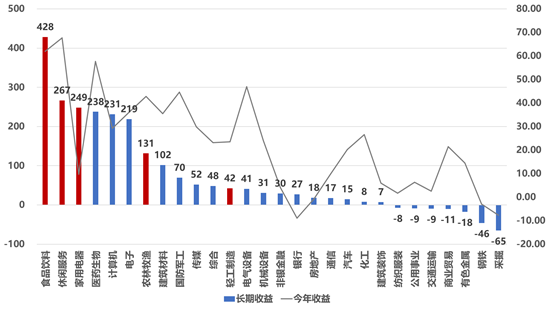

长期来看,根据我们对消费的定义(食品饮料+家用电器+休闲服务+农林牧渔+轻工制造+纺织服装+商业贸易),自2010年开始至今,食品饮料、休闲服务、家用电器三个指数累计收益率位列全部申万28个行业三甲。其中食品饮料累计收益超过400%,休闲服务和家用电器累计收益超过200%,而从市值来看,食品饮料约占整个消费板块的42%,家用电器约占15%,休闲服务约占4%,三者占比超过60%,对消费板块的贡献巨大。同事,农林牧渔累计涨幅超过100%,轻工制造、纺服、商贸贡献较低。

其次,从短期来看,今年以来休闲服务板块涨幅居首,食品饮料次之,二者涨幅均超过60%。综合来看,消费板块不论是长期还是短期都是能够获得大幅超额收益的优质赛道,相比科技和医药,消费的业绩回报持续性更强。

▼10年10倍股

数据来源:Wind、好买基金研究中心(截至2020-08-31)

2010年8月131日前上市,当前市值在100亿以上,股价翻10倍的公司有26个,其中消费板块有5个,占比约20%,多数来自于食品饮料行业。从涨幅来看,基本在10倍到15倍之间,虽然不及医药、科技等大牛股涨幅凶猛,但整体市值较高,是当之无愧的龙头企业。

好买提醒:本文版权为好买财富所有,未经许可任何机构和个人不得以任何形式转载和发表。如有转载需求,请在文章下方留言。

免责条款:本文中的信息基于已公开的信息、数据、资产管理人或其代表的现场路演或会议等沟通方式的记录等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证。本文件所载的意见、评估及预测不代表本公司观点,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文不对特定基金产品的价值和收益作出判断和保证,亦不表明投资没有风险。本文及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文的机构或个人据此做出投资决策,应自行承担投资风险。在任何情况下,本公司或本公司雇员不对使用本文件及其内容所引发的任何直接或间接损失承担任何责任。

本文版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“好买基金”或“好买基金研究中心”,且不得对本文件进行任何删节和修改。

阁下/贵机构一旦选择阅读本文正文,应被视为已同意上述条款。如阁下/贵机构不接受本申明项下任何条款,请勿阅读本文正文部分,并立即删除或销毁本文及其附件(如有)。除本页条款外,本文其他内容和任何表述均属不具有法律约束力的用语,不具有任何法律约束力,不构成法律协议的一部分,不应被视为构成向任何人士发出的要约或要约邀请,也不构成任何承诺。

扫二维码 3分钟开户 紧抓股市暴涨行情!