95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

2020.9.28-9.30

债市焦点

1. 人民银行三季度货币政策执行委员会召开,继续确认经济回暖,货币政策向防风险倾斜,稳健的货币政策要更加灵活适度,精准导向,综合运用并创新多种货币政策工具。

2. 21世纪报导监管机构近期要求银行压降个人住房贷款规模。

3. 人民银行和银保监会发文《关于建立逆周期资本缓冲机制通知》。

债市走势回顾

9月人民银行继续保持中性货币政策,社融数据强劲,债券市场收益率曲线陡峭化上行。

9月人民银行三季度例会更强调坚持结构调整战略方向,完善跨周期设计和调节,易纲行长刊文表达保持流动性合理充裕,长时间实施正常货币政策,人民银行继续保持中性货币政策取向。同时8月新增贷款1.28万亿,新增社融3.58万亿,社融通比增速13.3%,结构上居民和企业中长期贷款保持高增,M1增速延续回升。

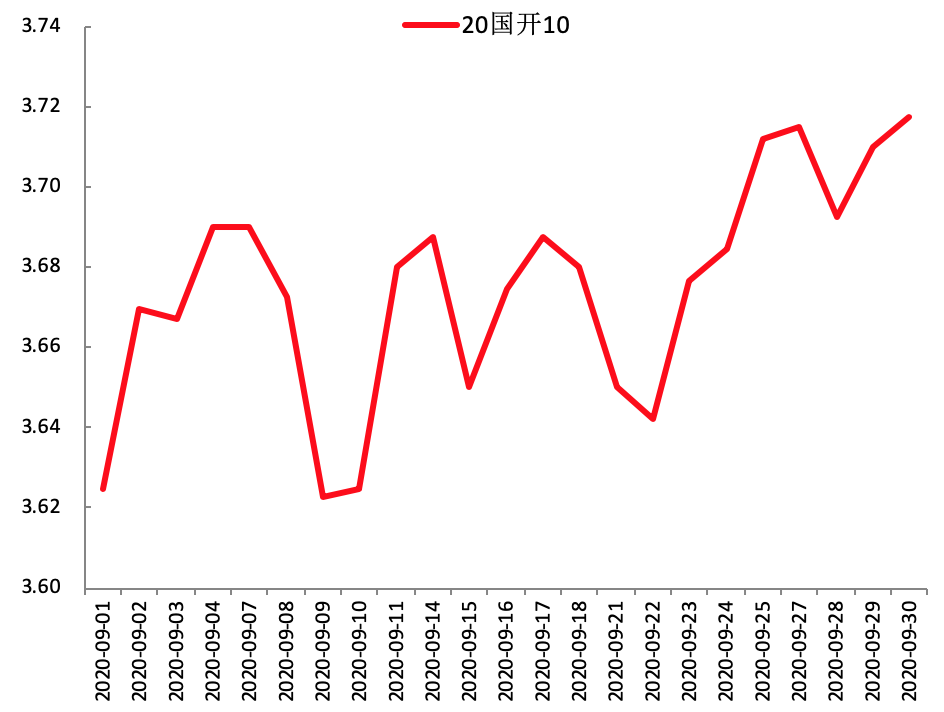

多重因素推动9月债市收益率曲线陡峭化上行,全月中债国开债10Y收益率上行13.6BP。

图1:国开债 10Y 活跃券收益率

数据来源:wind,截至2020.10.10

债市策略

1. 国庆长假期间国内消费复苏势头良好,已公布的制造业与服务业PMI也显出较好的景气复苏势头。

2. 近期陆续将公布9月金融与经济数据,目前市场预期信贷保持小幅增长,社融继续因政府债券发行而同比大增,房地产投资增速是否已经受到“三道红线”政策影响受到较高注。

3. 政府债券一级发行压力10月内仍将持续,但年内已接近尾声。

4. 人民银行近期对货币政策表态虽无变化,但随着信贷增速放缓及利率债供给压力结束,预计资金面有望边际缓和。

5. 美国大选投票日期接近,外部风险因素增加

后市展望

利率债市场方面,目前经济复苏趋势延续且景气因素逐步扩散至消费、服务领域,但后续复苏动能是否将受到地产融资政策的抑制值得观察;资金利率与地方债供给压力在10月过后都有望出现一定缓和;长端债券收益率已大致回到疫情前,估值相对合理,预计近期债市中长端收益率总体将处于区间震荡,且在事件冲击等因素影响下出现交易性机会的概率有所增加。

信用债方面,下半年经济面临复苏的不确定因素仍在,包括:美国大选趋近、中美摩擦加剧、海外疫情反复等。但需关注制造业供需加速改善,外需向好,新的加库存周期可能已进入酝酿阶段,债市环境或仍相对不利。信用风险角度,大多企业半年报显示净利润同比下滑,部分企业融资被动扩张,负债率上行,继续警惕再融资渠道偏窄、融资难度相对较大的弱资质企业。

可转债方面,大类资产中股票的排序仍在债券之前。货币政策中性、经济向潜在增速回归决定了债市短期内或难有趋势性机会。另外,远期美国大选尘埃落定、十四五规划的面世和疫苗的出现都会提升风险偏好,对债券可能造成压力。在向下有政策、盈利改善支撑的情况下,股票短期表现可能好于9月,但在美国大选、流动性驱动不及此前情况下可能难有趋势性机会。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。