95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

导 读

金融数据继续超预期,透露出三点信息:总量政策未收紧,但将稳步回落;超预期在于政府债券、表外票据、实体信贷放量,后续空间有限;M1续升,企业长贷预示经济内生动能正在加速修复。

摘 要

我们前期研判“总量政策未收紧,但后续增速将缓慢回落;货币维持中性,但信贷政策将迎来结构性缩减”,当前金融数据维持扩张更加坚定我们的看法,未来四季度社融增速稳步回落的概率加大,传统投资增速或在四季度见顶,消费和制造业加库存将是未来主动能。

9月社融继续高增,大超市场预期,指示三点重要信息和投资含义:

1)信息一:总量上,前三季度新增社融已达29.6万亿,完成全年目标98.6%(若按照全年30万亿计),增速已达13.5%。这说明,目前总量政策仍没有收紧,社融增速在10月低基数下,有望维持13.3%附近高位;但预计11、12月有所回落,全年保持在13.1%,达到33万亿;信贷增速稳定在13.0%。

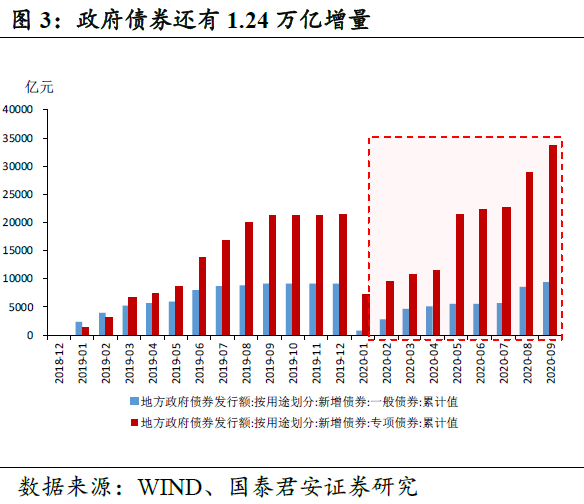

2)信息二:结构上,社融超预期主因在政府债券、未贴现银行承兑汇票、实体信贷持续放量。政府债券10月前还剩1.24万亿额度,专项债完成89.8%,一般债完成95.8%。9月已是拐点,10月仍会支撑,但边际已趋缓。表外票据同比明显多增,一方面指示企业用于实质经营活动日渐活跃,另一方面也存在由于贴现前期缩减规模过大,而在数据层面录入未贴现余额正增的可能。

3)信息三:短贷、票据贴现仍大幅下降,中长贷为主,占比89.7%。企业中长贷同比多增超5000亿,居民短贷、中长贷均不弱。M2、M1双双回升,M1-M2剪刀差较8月扩大。这说明当前信贷结构趋好,预示经济内生动能稳步修复,企业信贷需求较旺盛,居民消费稳步复苏。信用政策“分道而行”,压制表内票据套利行为,继续助力企业复工复产。

展望未来,随着经济复苏动能切换,货币政策将“分道而行”,前期配合财政刺激的信贷政策将进一步趋缓,政府债券再扩容空间有限,四季度非标大概率受到压降,我们预计,当下社融虽然超预期,但后续续升空间并不大。

风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变

正 文

我们前期研判“总量政策未收紧,但后续增速将缓慢回落;货币维持中性,但信贷政策将迎来结构性缩减”(参见报告“信贷政策或转向,经济动能要切换,投资风格如何看——国泰君安宏观周报”,20200920)。当前金融数据维持扩张更加坚定我们的看法,未来四季度社融增速稳步回落的概率加大,传统投资增速或在四季度见顶,消费和制造业加库存将是未来主动能。

1. 信息一:社融完成全年目标98.6%,增速已达13.5%,总量政策仍未收紧,但预示四季度将趋缓

总量上,前三季度新增社融已达29.6万亿,完成全年目标98.6%(若按照全年30万亿计);前三季度新增信贷已达16.26万亿,完成全年目标81.3%(若按照全年20万亿计);社融增速已达13.5%。这意味着目前总量政策并没有收紧,并且社融增速在10月低基数下,有望维持13.3%附近高位。但再往后看,后续再次扩张概率不大,边际上已经趋缓,预计11、12月有所回落,全年保持在13.1%,并且大概率超目标,达到33万亿;信贷增速稳定在13.0%(图1)。

2. 信息二:结构上,社融超预期主因在政府债券、未贴现银行承兑汇票、实体信贷持续放量,但后续空间有限

政府债券融资、未贴现银行承兑汇票、实体信贷大幅多增继续支撑9月社融。结构上,社融超预期(同比多增9600亿),主因在政府债券仍放量(同比多增6300亿),未贴现银行承兑汇票同比大增(同比多增2000亿)、实体信贷依然强劲(同比多增近1500亿)。

其中,10月前债券市场都将面临地方债的大量供给压力,这将短期压制债券市场情绪(图2)。1-9月新增专项债已累计发行3.37万亿,专项债剩余额度约3848亿元要求在10月底前发行完毕,完成89.8%,一般国债10-12月还需净增约8000亿,地方政府一般债券已累积发行超9000亿元,还剩400多亿,占全年额度的95.8%(图3)。我们预计,政府债券在当下已经出现拐点,后续随着专项债10月发行完毕,支撑三季度社融的主要力量将明显回落。

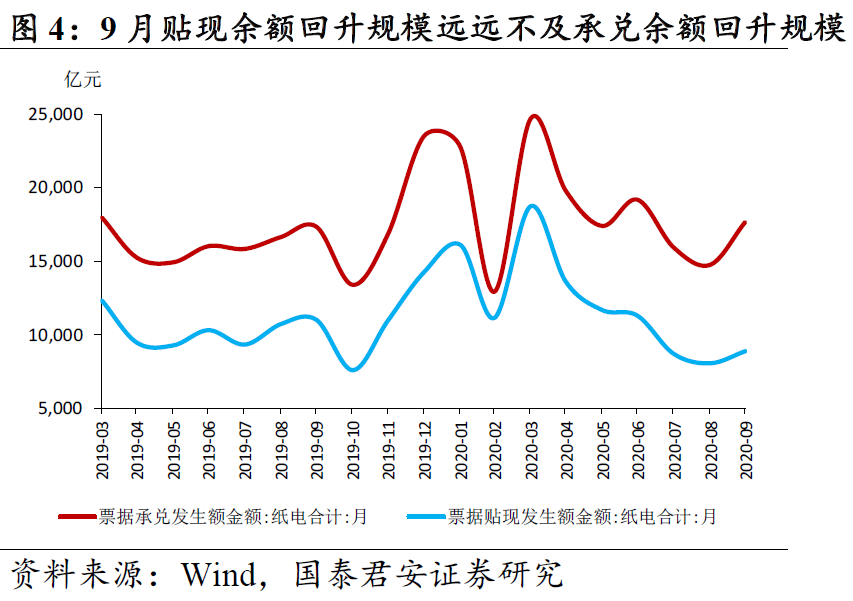

而未贴现银行承兑汇票的多增,我们认为并不预示着非标融资环境的改善。从表外其他两项融资(委托贷款+信托贷款)的缩减来看,9月这两项均有所缩量(委托贷款同比减少300亿,信托贷款同比多减500亿)。而9月未贴现银行承兑汇票的多增可能反映两点:

第一,反映了数据层面录入的未贴现余额正增。结合票据市场数据,承兑和贴现的日均发生额在8月均缩减,且贴现余额缩减规模远远大于承兑余额缩减规模;而在9月,两者均有回升,但贴现余额回升规模又远远不及承兑余额回升规模(图4)。因此,表现为在数据层面上,未贴现银行承兑汇票余额正增。我们预计在金融严监管的大环境下,未来四季度表外三项将有所压降。

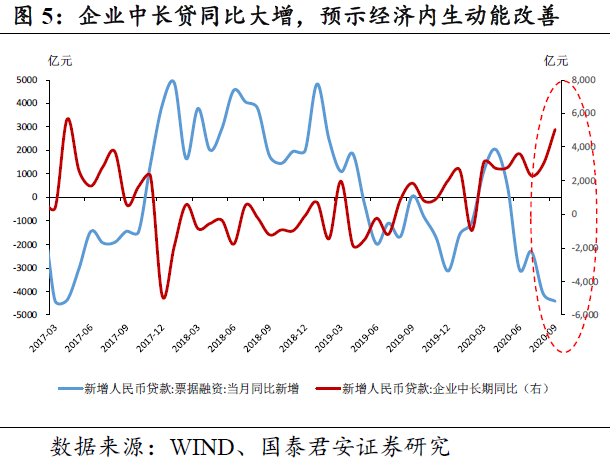

第二,未贴现银行承兑汇票多增而表内票据贴现多减,指示说明企业具有实质性经营活动,用于交易和支付,而不是贴现融资的票据需求逐渐活跃。一般而言,这一指标也和企业加库存具有同步性,再次说明企业内生动能正在逐渐恢复。

3. 信息三:信贷结构趋好,企业中长贷预示经济内生动能稳步修复

M2同比10.9%,较8月上升0.5个百分点;M1反弹持续,升至8.1%。但M1-M2剪刀差较8月扩大。

我们前期研判M2在8月的回落主因在财政存款“淤积”,影响消退之后,M2会有所回升(参见报告“社融五点重要信息:顶部、拐点、经济和投资含义——全球央行观察之‘中国金融数据’”,20200912)。9月M2如期回升,并且M1续升预示着企业经营活力进一步释放,生产经营的边际恢复,符合我们认为当下正值制造业结构性补库存的判断。

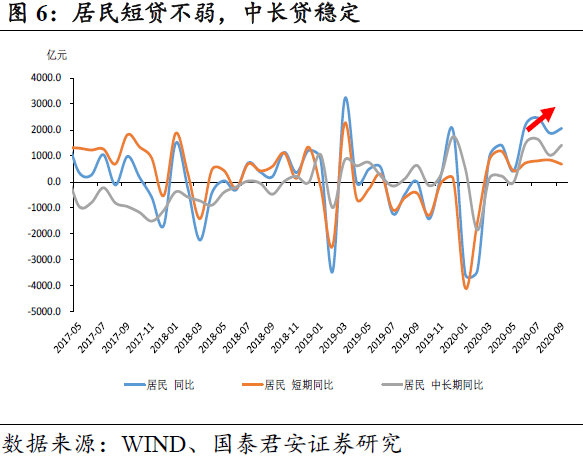

结合信贷数据来看,9月信贷结构中,短贷、票据贴现仍大幅下降,中长贷为主,占比89.7%。企业中长贷同比多增超5000亿(图5),居民短贷不弱,中长贷稳定(图6)。这一方面从企业部门预示着,目前与消费、出口等制造业行业的内生动能正在不断恢复;另一方面,这也从居民端,预示着9月居民消费已逐渐趋于好转。

4. 后续展望

展望未来,随着经济复苏动能切换,货币政策将“分道而行”,前期配合财政刺激的信贷政策将进一步趋缓,政府债券再扩容空间有限,四季度非标大概率受到压降。因此,我们预计,未来四季度社融增速稳步回落的概率加大,传统投资增速或在四季度见顶,消费和制造业加库存将是未来主动能。

5. 风险提示:海外疫情急剧恶化,经济恢复中断,政策节奏大幅改变

未来三年内不加息,财政先退,货币在后——全球央行观察之美国系列(20200917)

Jackson Hole会议信息:美联储主席发布新政策框架——全球央行观察系列(20200827)

美联储通胀再评估,或意味着全球通胀交易难持续——全球央行观察系列(20200730)

美联储“Allin”量宽,对权益和高收益率债作用有限(20200324)

美非常规降息,或预示着全球央行新一轮行动(20200304)

2020年1月流动性缺口或达2.8万亿,或需1次降准对冲——全球央行观察(20191216)

关于美货币政策的三条线索和五个趋势(20191212)

从ACT到ASSESS本轮降息并未结束————全球央行观察系列(20191031)

市场和美联储的三大分歧,预计12月再降息——全球央行观察(20190801)

全球降息潮,美联储FOMC委员和人行领导怎么看?——全球央行观察(20190725)

【国君宏观】前景不明,全球央行趋向宽松——全球央行观察(20190516)

美联储决议和记者招待会的关键信息——全球央行观察(20190321)

如何理解社融波动和央行领导两会讲话——全球央行观察(20190310)

猪周期提前反转会制约中国货币政策吗?——全球央行观察(20190309)

四季度央行货政报告:现阶段结构至上,未来扩表是主线——全球央行观察系列(20190222)

全球货币政策转向拐点或不远——全球央行观察(20190216)

中国式量化宽松初开启——全球央行观察(20190125)

联储加息还不到结束的时候——全球央行观察(20190118)

【国君宏观】中美货币政策脱钩,新兴市场压力未减——全球央行观察(20181009)

【国君宏观】美国持续加息下,各国央行面面观——全球央行观察(20180828)

本订阅号发布内容仅代表作者个人看法,并不代表作者所属机构观点。涉及证券投资相关内容应以所属机构正规发布的研究报告内容为准。市场有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见均不构成对任何人的投资建议。在决定投资前,如有需要,投资者务必向专业人士咨询并谨慎决策。本订阅号内容均为原创,未经书面授权,任何媒体、机构和个人不得以任何形式转载、发表或引用。