95%的股票都在涨!百亿资金抢筹,牛市来了你还在等什么?【点击立即开户,别错过下一波大行情!】

今日直播

新华基金崔古昕:光伏行业的发展前景如何?

嘉实基金交易两点钟:港股有什么新气象?

德邦基金房建威:消费可期,如何布局?从快消品聊起

尤努斯中国顾问团成员羿飞:行情将如何演绎 基金四季度怎么买?

星石投资易爰言:美国大选最后四周,特朗普会逆风翻盘吗

田汉卿 、荀玉根 :创业板×科创板 如何布局双创时代?

中联基金 李艳:REITs的产品结构和运作机制

基金经理潇洒离职,尚处封闭期的基民怎么办?

最近,关于原东方红明星基金经理林鹏成立私募基金公司,并将发行产品一事,成为圈内热议话题。

这个热度一方面是因为林鹏的明星光环,另一方面,也和林鹏离职后引发的一些市场议论有关。

今年5月,东证资管公告称,公司副总经理兼公募权益投资部总经理林鹏先生离职,并卸任多只基金的基金经理。这其中就有还在封闭期内的东方红恒元五年定开基金。

数据来源:wind

因为可能很多人当时就是认准了林鹏才购买的五年期基金,现在他走人,基民顿时有无所适从之感。

幸好接任者还有实力,幸好恒元在场内挂牌交易,投资者还有渠道可以进退,虽然这类场内交易基金又往往以折价交易。

但、更重要的是,这一案例并不是孤例。

近些年来,封闭式、定开类型基金发行数量越来越多,卖点也大都在担纲的明星基金经理身上。和开放式基金每个交易日可申赎不同,这些封基到中途,如果明星基金经理卸任、或跳槽离职了,只余下尚在封闭期内的基民那就欲赎无门了。

聪投统计显示,历史上一共成立了1224只封闭式基金(包括定开基金和已封转开基金),剔除那些传统老封基,近些年来发行的新封基一共有1176只,其中基金经理发生过变更的有399只基金,变更率大概是36%。

也就是说,你买这些封闭式或定开基金,有三成六的几率会遇到基金经理中途跳槽或换人。

真的是,“说好的一起仗剑走天涯,你却半路返了航”。

陈光明解释新封基的兴起

1998年,规范后的中国公募基金业正式启航,发行的都是封闭式基金。

但由于无法每日申赎、折价交易、流动性有限等各种原因,自华安基金率先发行第一只开放式基金后,开放式在新世纪成为国内基金主流,老封基在到期后也纷纷转型开放式。

但从2010年后,又渐渐开始出现了一波发行新型封闭式基金的苗头,到近几年,有愈加升温的趋势。

说实话,新封基的源头应该要算是从东方红系列产品开始,陈光明曾经介绍过此事的由来:

陈光明认为,中国市场的特征,是长期回报好,但短期波动特别大。这两者谁处理得好,谁就能在这个资本市场生存发展壮大。

短期的波动,从基金的申购和赎回就能看出来,每次的市场高点,都是基金申购高峰。

2007年初,偏股基金规模大概6000亿,到年底,就有2.9万亿,而且在当年5.30之后,也就是基本在4000点之上,出现了剧烈换手。

2015年也是同样情况,在4000点以上,也出现基金申赎剧烈换手,典型的追涨杀跌。

当初陈光明在东证资管时就已意识到这个问题,虽然最终产品业绩很好,但如果把进出选择权交给老百姓,基民可能回报并不好。

持有人的实际回报较差,讲白了,就是某些阶段,高位涌入的基民成为市场的接盘侠。因为如果你从头吃到尾,回报是相当可观的。

后来他们意识到这个问题,就逆潮流而动,逆人性去布局。

在2010,2011年,就决定要搞封闭式基金,封三年。当时市场不尽认可,渠道也有压力,大部分人觉得高得时候可以赎回,低的时候再买,但现实却是残酷的。

但正是因为这个选择,才造就了东方红的辉煌和强大赚钱能力的标签深入人心。

陈光明说,东方红有一支30亿的封闭式基金,其盈利的绝对金额、超过了一支100亿的开放式基金。

因为100亿那支基金,一直有投资者退出,赚了10%卖掉了,赚了20%卖掉了,极少的人能赚到几倍。

还有一个例子,陈光明自己管理的一支基金,在他离开的时候,赚了9倍,但是规模没有增长,这意味着什么?

这说明有很多投资者,大部分是挣了一点就走了,特别是在1倍以内就赎回了,留下来的是极少数。

因为有封闭期,相当于替投资人锁住了所有收益。

因此,在东方红系列开始日益受追捧之后,这类新封基也开始为其他基金公司所效仿。更何况,一封多年,可以稳稳当当提管理费、何乐不为。

但是,对于主动管理类的新封基来说,核心依旧是基金经理,所以卖点大都落到了明星基金经理身上;基金经理一旦中途离职了,对开放式基金、基民们还能及时赎回、撤退,但对那些尚处封闭期、又未安排场内交易的基金,就束手无策了。

聪投的统计显示,历史上一共成立了1224只封闭式基金(包括定开基金和已封转开基金),剔除那些传统老封基,近些年来发行的新封基一共有1176只,其中基金经理有发生过变更的有399只基金,变更率大概是36%。

也就是说,你买这些封闭式或定开基金,有三成六的几率会遇到基金经理中途跳槽走人。

59只主动管理型权益新封基

9只在封闭期内有基金经理变更

聪投统计发现,目前一共有59只主动管理型权益类新封基(不包括定开型),基本都是2017年以后成立的,成立以来回报的平均值为33.85%。

而我们也统计了一下2017年1月1日后成立的开放式基金,它们成立以来回报的平均值约为40%。

但封闭式基金相比开放式基金的一大特点就是,基金经理在封闭期内有更大程度的自由,增加能获取长期收益的投资标的;

而且不用担心基金赎回的问题,因此操作起来也更加得心应手。而对于投资者来说,他们默认自己放弃了流动性,是想换取更高的收益。

但是目前看起来,这些封闭式基金的整体回报好像也一般,并没有比开放式明显高出一筹。

当然,刚才是整体的数据,如果具体到优秀基金经理管理上的封基,那就又不同了。

对于封闭式基金来说,基金经理就是重中之重了,一旦基金经理离职了,他们可能没法像开放式基金的持有人一样可以用脚投票,还得继续被封在里面;当然,有些基金考虑相对周到,提供了场内交易的渠道,至少我还可以卖出,即便这些场内交易基金往往折价。

统计显示,这59只封闭基金中,有9只基金的基金经理在中途变更。

比如:

1、有只明星基金经理管理的三年封闭期基金,2019年成立,要到2022年才到期。

根据基金合同约定,基金的运作方式是:设置三年的封闭期。

封闭期内,场内份额与场外份额均不开放申购、赎回业务,但场内份额可在符合法律法规和上海证券交易所规定的上市条件下上市交易。

时任基金经理能力出众,在他任职一年半左右的时间内,取得了超100%的回报,他离职后,接手的是位公司的新基金经理。

新人能否延续上任高歌猛进的业绩,为那些还在封闭期的投资人创造更好的回报,大家也只有拭目以待了。

2、此外,还有多只战略配售和养老基金,都设置有封闭期,有的封闭3年,基金经理也有变更。不过,这些基金相对还好,发售时,对外的卖点,主要也不是依靠基金经理,同时,基金由多位基金经理一起操刀,有个别人员变更,也不至于引发争议。

定开基金有多位知名基金经理离职

131只中有11只发生基金经理变更

我们再来看看定开型基金的基金经理的变更情况:

资料来源:Wind;截止2020年10月12日

注:1、份额合并计算;2、不足整年回报的,采用当年成立日至年底来计算

聪投统计发现,目前一共有131只主动管理类的定开基金,其中基金经理发生变化的有11只。(注:这里统计变更的是18个月以上的定开基金)

这里不乏一些市场知名度很高的基金:

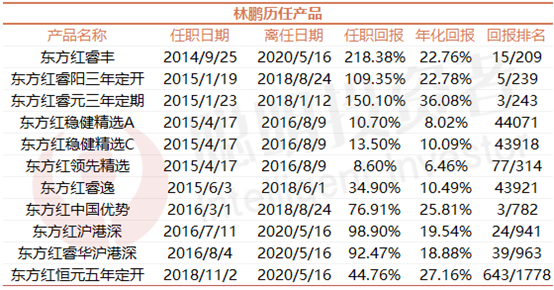

1、比如东方红恒元五年定开,成立于2018年11月12日。

资料来源:Wind;截止2020年10月12日

东方红恒元五年定开的合同中有约定:基金以定期开放方式运作,第一个封闭期的起始之日为基金合同生效日,结束之日为基金合同生效日所对应的第五年年度对日前的倒数第一日。

第一任基金经理也是东方红的明星基金经理林鹏(林鹏曾是聪投TOP30基金之一,),不过林鹏管理时间还不到两年,在今年5月离职奔私,在任职期间,林鹏一共取得了44.76的总回报;

这个业绩并不差,但在2年来如火如荼的行情中显得略有些不起眼,和恒元同期成立的几只基金业绩远远超越恒元。

比如同样成立于2018年11月的永赢消费主题至今已取得了约175%的总回报,广发一只同期成立的基金至今也有72%的回报。

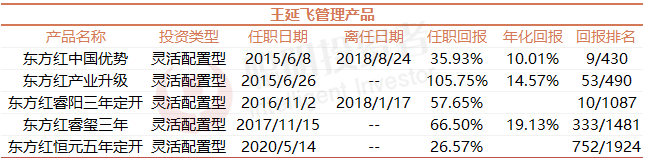

还好,东方红人才储备梯队丰厚,接任的是王延飞,有5年多的管理基金经验,目前在管时间最长的是东方红产业升级,2015年6月底管理至今有105.75.%的总回报,年化回报14.57%,比换个新手来管,东方红相对更靠谱些。在接管恒元后,至今还实现了27%的回报。

资料来源:Wind;截止2020年10月12日

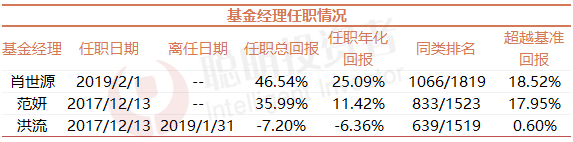

2、比如圆信永丰双利优选

根据基金合同,这只基金以定期开放的方式运作,即采用封闭运作和开放运作交替循环的方式。

自基金合同生效日起(包括该日)或者每一个开放期结束之日次日起(包括该日)24个月的期间内,本基金采取封闭运作模式,基金份额持有人不得申请申购、赎回本基金。

简单说就是一只2年定开基金,发行时由洪流出任基金经理,但仅仅一年多后,洪流就离开了圆信永丰。

资料来源:Wind;截止2020年10月15日

这只基金在洪流管理下,2018年熊市中还是控制了净值下滑程度,仅下跌8.53%,但洪流2019年初即离任,当年该基金仅取得了8.67%的收益。

3、此外,还有一只三年定开基金,同样由明星基金经理掌管,同样半道离职。

这位明星基金经理管理了一年左右,在今年6月份离职了,期间管理业绩为46.03%,新任基金经理从6月1号接任,火力全开,大概4个月的时间一共取得了55.81%的回报。

这对基民来说属于意外之喜,前后两任基金经理的接力,使得这只基金2019年成立至今已经取得了125.38%的业绩。聪投统计显示,在同期成立的的56只基金,这只基金收益排在了第二位。

短期来看,接任者突破力更猛,但和有10几年投研经验的老将相比,是否有足够持续性,还有待观察。

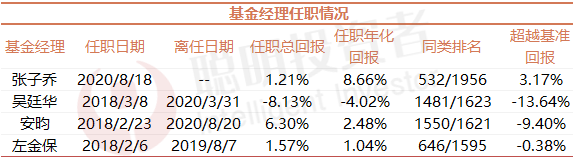

3、最后还有封闭期相对短的,两年期封基。

如长信先机

资料来源:Wind;截止2020年10月12日

长信先机两年是2018年2月6日成立的,按照合同约定:基金的封闭期为自基金合同生效之日起(包括基金合同生效之日)或自每一开放期结束之日次日起(包括该日)两年的期间。

基金的第一个封闭期为自基金合同生效之日起两年。下一个封闭期为首个开放期结束之日次日起的两年,以此类推。封闭期内不办理申购与赎回业务,也不上市交易。

总的来看,长信先机两年的基金经理变更是比较频繁的:第一任基金经理左金保在2019年8月份就卸任了;和左金保差不多同一时期开始管理的基金经理安昀,今年8月20日离任。

最新接管的是基金经理张子乔,这在基金经理队伍里还是位新人,长信先机两年是他管理的第一只基金。

成立两年多来,长信先机两年实现7.59%的总回报,应该说还是让人失望,且远低于同期成立的基金平均业绩。

总结:监管是否该立规矩

对3年期、5年期的封闭式基金能不能有约束?

总的来说,封闭式基金在产品设计确实有不小的优势:

但同样的随之而来的,也有很多未知数,最大的未知数就是面临在封闭期更换基金经理。

特别是对封闭较长期限的基金,一旦基金经理走人,基民就头痛了,如果没有场内交易渠道,那只能被关在里面,听天由命。

所以,聪投的建议,

1、买明星基金经理的封闭式基金,还是要买大公司的产品,这样、即便这位基金经理中途跳槽了,大公司优秀投研人员储备丰厚,相对来说,接任者还可以有所指望。

2、如果基金经理自己都没有长期的职业打算,就不要发行长期限的封闭基金。

3、监管部门是不是也能考虑这类情况,给予相关指导。比如、基金公司在上报封闭式基金时,公司和基金经理是否能做出在封闭期内不换人的承诺呢?

这点比较难实现,那退而求其次,发行封闭式基金、可不可以比同发起式基金,也要求基金公司或基金公司至少要投入1000万以上的金额,与持有人共进退。

4、可不可以要求所有新发行的封闭式基金,都要开通交易所场内交易渠道,这样,至少基民还可以有退出选择。

从情理上来讲,以明星基金经理为卖点发行3年、5年的封闭式基金,投资人也冲着你蜂拥而至,结果中途你走人了,你让那些还在封闭期的基民情何以堪。这是不是也是种对持有人利益的不公平对待?

当然,发行新基金可能更多还是由公司安排、决策,但基金经理也有一定话语权,出于对自己声誉等考虑,也应该更慎重行事?

扫二维码 3分钟开户 紧抓股市暴涨行情!