金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

困境和焦虑,源于对未来趋势缺乏认知。

发生了什么

近日“环京房价腰斩”话题刷屏朋友圈。有自媒体公布了一份环京房价2020年与2017年的对比数据,涉及到的11个环京地区中,除受雄安新区利好的白沟地区房价上涨之外,其他10个地区房价齐跌,均价降幅普遍在40%以上。

图片来源:公开网络

图片来源:公开网络通常我们观察房价趋势、房地产周期主要参考各地均价数据。事实上,如同股市似乎不瘟不火十年里仍盘桓在3000点,但期间有涨四五十倍的消费医药龙头,也跌掉六成多的石油钢铁公司。均价持续上涨的房地产背后,冰火两重天的戏码也在上演。

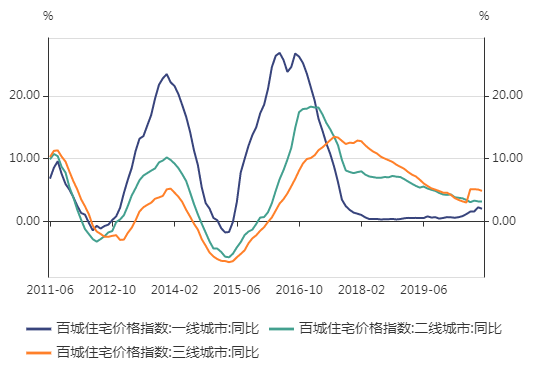

“房住不炒”彻底改变国内房地产周期,房产投资市场分化,流动性风险和机会成本上升。2016年 12 月中央经济工作会议首次提出了“房子是用来住的,不是用来炒的”这一重要定位,打破了此前房地产3年周期轮回的格局。从百城住宅价格指数同比增速来看,近年来国内房价同比增速持续收窄。今年高层进一步提出构建“国内大循环”培育消费市场的战略方向,意味着“房住不炒”原则会坚决贯彻,以抑制房地产对消费的挤出效应。未来房价大幅上涨可能性降低,各地房地产市场持续分化,房地产投资的难度加大。

“房住不炒”后住宅价格涨幅持续收窄

图片来源:公开网络

图片来源:公开网络今年的银行理财同样风波不断。除了出现百年难得一遇的亏损现象,更有部分未到期的理财产品,因为可能达不到承诺收益被要求强制提前赎回。投资者这才明白,银行理财产品保本保收益已成历史,收益率下降甚至出现本金亏损将成为常态。

图片来源:网络

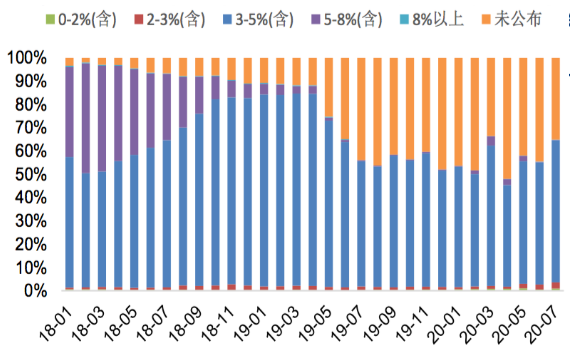

图片来源:网络事实上,早在2018年,金融四部委在出台文件《关于规范金融机构资产管理业务的指导意见》里就明确指出:打破“刚性兑付”,银行理财产品不再保本保收益。过去能为投资者带来稳健收益的保本型银行理财、刚性兑付的类固收产品,在逐步压降规模,最终将全面退出市场。下图显示了资管新规发布后,银行理财产品发行预期收益率的发布变化趋势,其中橙色条状部分代表的是不保本浮动收益产品,占比在持续上升。

银行理财产品发行预期收益率分布

数据来源:Wind,洪泰财富整理

不知不觉中,中国居民的资产配置方向已走到一个历史性转折点。

未来会怎样

我们认为,未来国内居民资产配置将呈现出两大趋势:

一是,银行理财、房地产相对股债商品大类资产配置组合性价比下降,金融资产配置迎来历史性发展机遇;

二是,国内金融资产配置将从传统的股债商品投资,向多元化多策略产品配置延伸,投资边界扩展,以应对“低利率”和“资产荒”。

对此,我们可借助一个简易的资产配置模型加以演示说明。

趋势一:金融资产配置迎来历史机遇

投资者在做任何一项投资决策时,都需要关注投资标的至少两个特征:预期收益,需要承担的风险。后者我们常用波动率指标衡量,波动率越高,实现预期回报的不确定就越大。

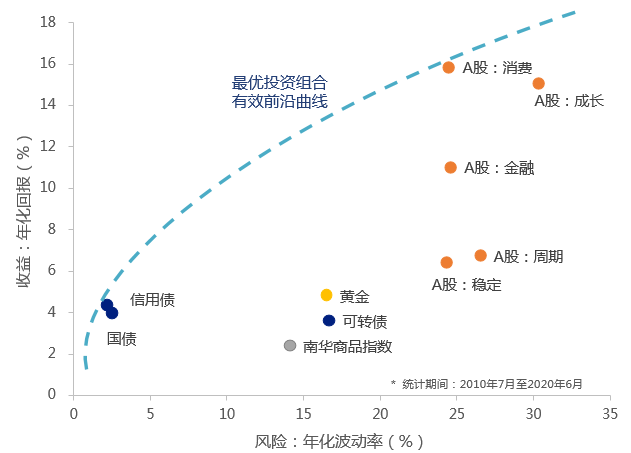

下图是基于马科维茨投资组合理论的一个资产配置模型。横坐标表示资产的波动率,即风险特征,纵坐标表示资产的预期收益率,就是其收益特征。

我们首先把股、债、商品三类底层资产按照统计的历史收益和波动数据放在图中,分别是橙色圆点代表的股票、蓝色圆点代表的债券、灰色圆点代表的商品,以及黄金这类特殊的商品。

传统大类资产的风险收益特征与最优投资组合曲线

数据来源:Wind,洪泰财富

按不同的配置比例,这些资产可以组成无数种投资组合,并可据资产权重计算出各个组合的预期回报和波动水平。那么投资者选择一个投资组合的依据是什么?当然是同等波动下收益更高,或者同等收益下波动更低。将符合条件的组合都标在图上,就形成了蓝色虚线所示的一条最优投资组合曲线,专业名称叫“有效前沿曲线”,它代表了不同波动水平下,通过现有资产进行组合后可以实现的最优收益。

在过去,上述最优金融资产组合相对银行理财、房地产而言,投资性价比并不高。表现在图中,将银行理财和房地产按历史统计的年化回报、波动率水平标注于坐标轴中,两者均位于有效曲线的上沿。具体来看,对于同样预期收益的组合产品来说,银行理财几乎是保本的风险极低;而对于房地产,沿着它划一条垂直于横坐标的竖线,相交点的最优资产组合和房地产承受的波动风险是相当的,但是房地产收益显然最高。直白的说,就是没什么产品比银行理财更安全,也没什么金融组合能长期跑赢房地产。这就是为什么我国居民过去相当长一段时间以银行理财和房地产配置为主,对标准化金融资产的配置积极性并不高。

过去银行理财与房地产投资性价比高于股债商品投资组合

数据来源:Wind,洪泰财富

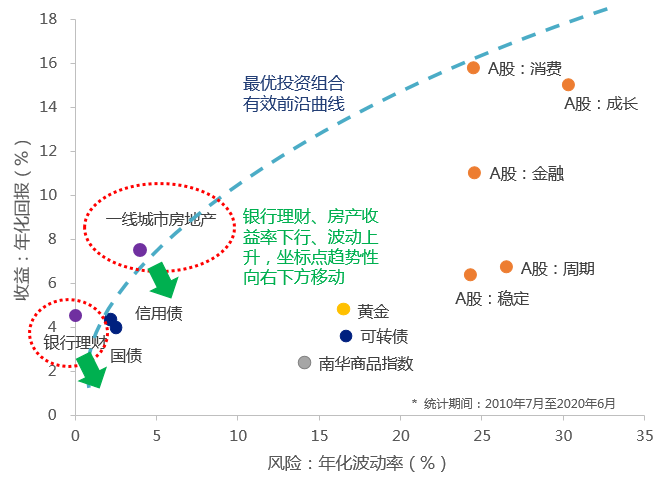

但现在情况在发生变化,银行理财与房地产投资性价比呈现持续降低的趋势。刚兑打破利率下行,代表银行理财的坐标点要往下移了。房地产亦然,受“房住不炒”压制投资收益也在下行。相比过去,二者的性价比将趋势性下移,这就意味着终于能找到比银行理财、房地产性价比更高的组合了,股票、债券等金融标准化资产配置的市场机遇来临。

当前银行理财与房地产投资性价比呈现持续降低的趋势

数据来源:Wind,洪泰财富

趋势二:对冲策略类产品配置趋势长期看好

投资者还需要应对国内利率长期下行的趋势。利率下行根本原因不只是央行降息,而是潜在经济增速在长期下行,意味着实体经营的利润增速在下滑,那么资本回报率、全社会自然利率也是个跟随持续下行的过程。

中国进入利率趋势下行阶段

数据来源:《改革进程中的中国潜在GDP增长率:估计及预测》,华创证券,洪泰财富

但国内底层资产有限情况下,最优投资组合曲线并没有明显变化。面对未来投资收益率下行、问题,怎样进一步提高收益、降低风险呢。

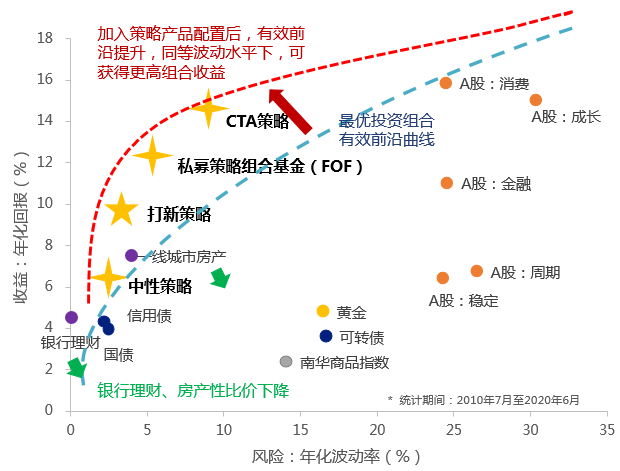

我们可以将配置对象进一步扩展,加入一些策略类产品,比如近来颇受市场欢迎的打新策略,以及管理期货CTA策略、中性策略、FOF组合策略等。虽然这类产品底层资产仍然逃脱不了股债商品,但是因为产品底层多样化,并通过复杂的交易工具重新组合,这类产品会呈现出自己独特的风险收益特征。例如,打新基金为获取A股打新绝对收益,引入股指期货、期权等做空工具;CTA策略底层资产先天分散,涵盖大宗商品、外汇、利率、股指期货等;中性策略做多个股、做空指数,隔离市场波动风险;FOF基金更是直接在多只不同策略产品上做分散。

根据每种策略的预期收益和波动标出其在坐标图中的位置,如下图中黄色星星标识所示。此时再将股、债、商品基础资产与上述策略产品做组合,可以发现代表最优投资组合的曲线会明显抬升,到红色虚线的位置。相对于蓝线,红线上的组合意味着我们在承担同等波动风险情况下能获得更高收益。

加入高回报低相关性策略可抬升投资组合有效前沿

数据来源:Wind,洪泰财富

这就是把资产配置从基础大类资产向策略类资产扩展的逻辑,它的效果就是显著提升资产配置的效率和性价比。

从传统大类资产配置向多策略产品组合配置拓展投资边界,也是解决“低利率”、“资产荒”困境的有效方法。

例如,在银行保本理财规模压降过程中,顺应投资者对风险可控、回报稳定投资产品需求,“固收+”产品悄然兴起,规模迅速增长。目前市场上“固收+”多局限于“债券资产+股票资产”的配置模式,仍是基于传统大类资产配置的逻辑。

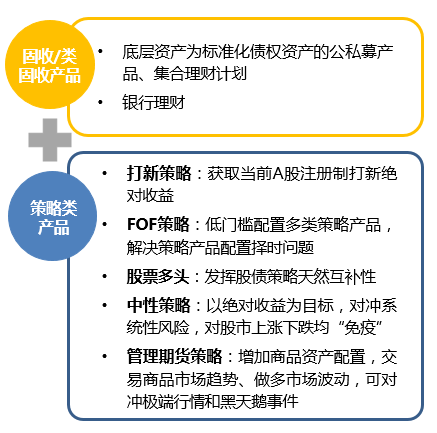

如果我们将“固收+”的配置对象拓展到策略类产品,无疑将有效提升投资性价比:

“固收+”配置思路下,以固收部分占大头,作为获得稳定收益的打底资产,可配置产品包括底层资产为债券的公私募基金、集合理财集合等,甚至现金管理类产品、浮动收益的银行理财,这些能为投资者带来相对稳定收益体验的产品类型都可归在此类。

“+”的部分目的是在风险可控基础上提高投资收益。加的对象可以是多资产、多策略类产品,包括打新策略、FOF、CTA、中性等。

通过“固收+”策略思维实现长期稳健收益

图片来源:洪泰财富

图片来源:洪泰财富海外经验表明,应对“低利率”环境,机构投资者均会提高对权益类资产、对冲策略资产等风险资产的配置比例。随着国内投资者需求从房地产投资、刚兑理财产品中大量释放,国内金融资产配置也将从传统股债商品配置,走向真正的多资产、多策略配置的新时代。

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。

扫二维码 3分钟开户 紧抓股市暴涨行情!