金秋行情出现调整?抓紧上车机会!【点击立即开户,别错过下一波大行情!】

8-9月,医药生物(申万)连续两月下跌,跌超10%。进入10月,海外疫情二次爆发,医药生物板块关注度有所提高,但近期受高值医用耗材带量采购启动的事件冲击,医药板块有所下跌,未来医药怎么看?

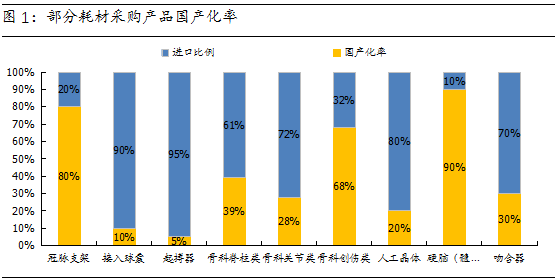

医用耗材成带量采购主战场,关注量价新均衡和国产龙头崛起

10月16日,《国家组织冠脉支架集中带量采购文件》正式发布,标志着高值耗材带量采购启动。目前已成功开展三批国家组织药品集中采购和使用工作,从前期药品集采,至如今高值耗材成为主战场,控费主基调一直未变。

参考以往药品带量采购,药品中标价格大幅下降的经验,医用耗材的价格或受到带量采购的较大影响,短期将压制医疗器械细分板块的表现。

但中长期来看,不同于仿制药的情况,高值耗材的政策影响应从产品渗透率、国产化率、集中度、平均单价四个维度综合评价,现有政策不改高值耗材行业产品渗透率提升、国产替代、集中整合、产品升级的长期产业趋势,关注量价新均衡和国产龙头崛起,优质的行业创新龙头有望持续保持领先优势。

数据来源:药械研究院、沙利文、西南证券整理,数据截至2018年底

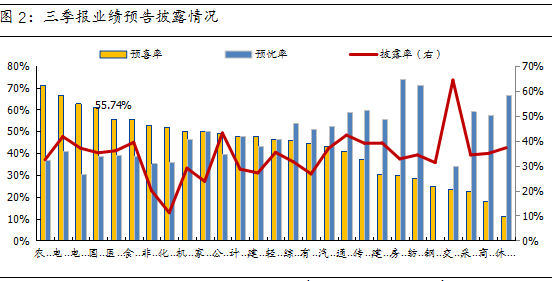

三季报高景气,仍是板块确定性来源

医药生物板块三季报业绩预喜率较高。从三季报业绩预告来看,122家医药生物公司披露了业绩预告,披露率为35.97%,预喜率高达55.74%,其中净利润预计增长100%以上的有29家,净利润预计增长0-100%以上的有37家,分别占披露公司23.77%和30.33%。

从业绩预告中值净利润同比增速来看,医药生物板块三季报净利润同比增长59.72%,板块业绩仍处于高景气阶段。在四季度估值转向基本面驱动的行情中,医药生物板块业绩的高景气将成为板块表现的支撑。

数据来源:Wind,数据截至2020-10-21

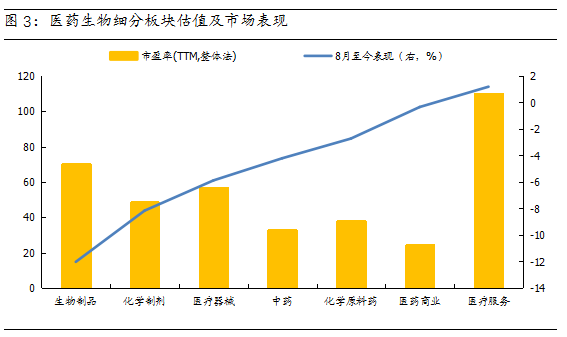

高估值得到一定消化,中短期性价比有所提升

从市场表现来看,截至10月20日,震荡走强的医药板块距离前期高点仍有近7%的回调幅度,估值方面,医药生物(申万)指数PE(TTM)估值回落至51.67倍,重回7月初的水平,医药板块的高估值得到一定的缓解。

中期而言,医药板块高估值得到一定消化后,部分细分高景气领域如创新药、疫苗等板块仍有结构性机会。

数据来源:Wind,数据截至2020-10-21

扫二维码 3分钟开户 紧抓股市暴涨行情!

扫二维码 3分钟开户 紧抓股市暴涨行情!