蚂蚁集团来了!10月29日!立即开户为申购做好准备!【立即上车做股东,享开户福利!】

立于道、变于术,使得新东方能在每一轮行业变革浪潮中站上潮头。

— 1—

家喻户晓的行业龙头

新东方教育科技集团由1993年成立的北京新东方学校发展而来。作为蜚声海内外的行业龙头,新东方是多项“第一”的拥有者:

2006 年在纽交所上市,成为中国大陆第一个赴美上市的教育机构;

按2020年5月31日止披露总计净营收、学校及学习中心网络计,是中国最大的民办教育服务提供商;

入选英国品牌评估机构Brand Finance发布的“2020全球最有价值的商业服务品牌50强”排行榜,是中国唯一上榜的教育服务品牌。

2020全球最有价值商业服务品牌50强榜单前十强

图片来源:公开网络

图片来源:公开网络而上周通过港交所聆讯,意味着新东方又成为国内第一家回归港股的教育科技企业。

品牌优势无疑是新东方的一道护城河。除公司的品牌知名度外,新东方创始人俞敏洪更是公司灵魂和活招牌,从一个性格内向、沉默寡言的农村少年,到国内知名教育家、企业家、投资人,其自身就是“中国梦”的最佳代表、广大青年学生和创业者“精神领袖”。

新东方创始人俞敏洪先生

图片来源:公开网络

图片来源:公开网络但品牌优势的建立非一日之功。依赖于培训学员、家长之间持久的口口相传,更需要在每一轮行业变革中,能始终保持竞争优势,立于潮头。

— 2—

四段成长史,立于潮头

当前,新东方已经成为集教育培训、教育研发、图书杂志音像出版、出国留学服务、职业教育、在线教育、教育软件研发等于一体的综合性教育科技集团。

新东方27年的成长史可谓是中国教育培训行业的缩影,从公司发展战略角度,大体分为四个阶段:留学龙头——转型K12——拓展线上——全产业链布局。

新东方发展简史

图片来源:国泰君安

图片来源:国泰君安1. 1993-2003年,留学外语培训起家,成为细分市场龙头。

北京新东方学校成立的1993年,也是国内引发万人空巷的现象级电视剧《北京人在纽约》首播的时候,背景都是上世纪九十年代国内经济意识唤醒之后,大批国人留学、旅游、打样工引发的出国潮。中央“支持留学、鼓励回国、来去自由”十二字留学政策鼓励下,期间国内出国留学人数呈指数式增长,新东方抓住这一市场机遇,成为留学考试培训和咨询服务市场的第一块招牌。2000年,新东方在该细分领域占据50%的市场份额,其中北京所占的市场份额达到80%,年培训人数达到20 万人次。

2. 2004-2012年,切入K12市场,迅速扩张成主营业务。

K12(kindergarten through twelfth grade)指针对从幼儿园到高中毕业学龄区间的课外培训业务。最初在“考试分数决定升学”的高考需求催生下,升学率高的名校名师兼职课外培训,而课外培训作为公立教育体系外的补充,被验证可有效提高学员成绩和升学率后,相关培训机构如雨后春笋般冒出。新东方又一次踩准了国内K12课外培训行业快速发展十年黄金期,并“好风借力”赴美上市登录资本市场。

我国K12课外培训行业的发展阶段与趋势

当前,K12业务已成为新东方营收增长的主要来源,包括2004年成立的“泡泡少儿”、2007年成立的“优能中学”两大核心业务品牌。2018财年,新东方K12业务收入占比已达到59%,2015年至2018年的复合增长率高达40.25%;2019财年,约有750万人参与新东方K12课外辅导课程,占总生源数近90%。

3. 2013-2017年,布局在线教育,实施互联网创新战略。

国内互联网渗透率大幅提升,与教培行业相结合催生出在线教育创新模式,经历2013年题库、2014年拍照答疑、2015年O2O、2016年线下双师、2017年在线1对1、2018年双师互动直播等模式。移动互联网、大数据、人工智能等技术也快速在教育行业投入使用。新东方也提出线上线下融合OMO创新战略布局在线教育,并将线上业务剥离出来装入子公司新东方在线。新东方在线已于2019年3月在香港上市,成为“港股在线教育第一股”。

4. 2017年至今,通过股权投资进行全产业链布局,构建教育生态圈,与现有业务形成协同。

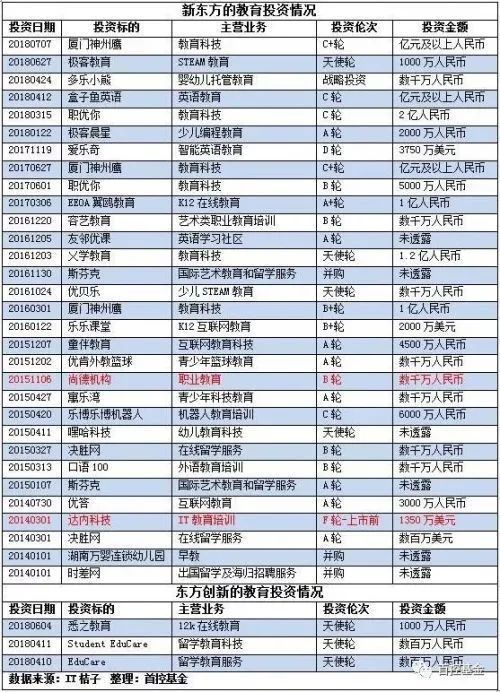

早在2014年,新东方便凭借其多年市场积淀和资本优势,在教育领域跑马圈地投资布局,并先后投出两家上市教育公司达内科技和尚德机构,水准丝毫不逊色大部分专业投资机构。2018年新东方成立教育产业基金,用于内部孵化和外部收购实现集团纵向、横向一体化发展。公开资料显示,2015-2017年,新东方共完成31笔投资,2018年完成11笔。投资领域上秉持教育全产业链投资思路,对主营的K12领域布局不多,更偏向互补型赛道,在职业教育、素质教育、早幼教等领域加码。

新东方在教育行业的投资布局

图片来源:首控基金

图片来源:首控基金— 3—

立于道,变于术

每一轮行业变革的潮水涌来,成功者站上潮头成为时代弄潮儿,失败者被浪头打翻受困浅滩。决定成败的“胜负手”,在于对行业本质的理解和洞察。

俞敏洪回顾新东方25年发展历程时,曾写道:

人生和事业,原则上都应该预先设计和认真规划,但生命发展的拐点,往往不在我们的预料和设计之中。新东方的出现和成长,以及后来的发展走向,从来就没有在我的设计之中。国家的大形势就不是我们能够设计的。人就像在洪流中的一滴水,你只能选择跟着洪流一起流动。大部分时候,你都不可能选择加入哪股洪流。

——《老俞闲话》

而带领新东方顺势而为,却仍能在行业每个发展阶段中踩准节奏、保持竞争优势,源于俞敏洪在教育行业的资深经验和深刻思考,并始终坚持立于道、变于术。

立于道是坚守教育本质,教育培训行业的道是“如何能让学生以最快的速度学到知识,并且用最有效的方法将他们培养成才”。(来自俞敏洪《教育与未来--互联网时代的教育本质》演讲)。

变于术是发挥主观能动性,积极寻找解决问题的最优路径。无论是早期首创堪称“业界泥石流”的自嘲自黑幽默励志式的教学风格,培育擅长吹拉弹唱的段子手名师,以激发学生学习兴趣,还是近年推出OMO线上线下融合战略,攻城略地抢占线上和下沉市场,都是新东方在术上的变通。

无须讳言,在2013年后的教育行业互联网改造大潮中,新东方对于线上业务的布局,被认为行动落后略显保守。

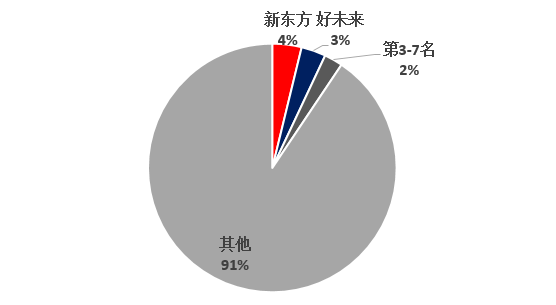

从K12教培市场来看,新东方在线下市场占有率稳居第一梯队。据洪运瑞恒研究显示,线上市场新东方与好未来共同构成“双巨头”的市场格局,2019年新东方市占率3.8%,好未来3.2%,第3-7名合计占比仅2.4%。

2019年K12课外线下培训市场格局

图片来源:洪运瑞恒

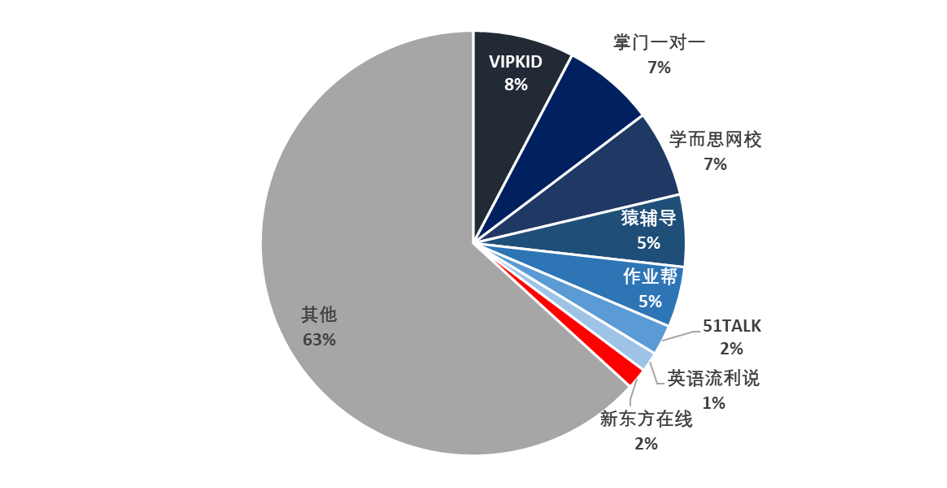

图片来源:洪运瑞恒而线上市场占有率稍显落后。2019年新东方主要的线上业务平台,新东方在线市场占有率仅有2%,落后于第一梯队。

2019年k12在线教育市场格局

图片来源:洪运瑞恒

图片来源:洪运瑞恒互联网转型初期的保守打法,出于当家人俞敏洪对在线教育本质和竞争格局的谨慎判断。他认为互联网是工具,并不改变教育的本质——提供优质内容。

中国的教育领域就是一个海洋。当海洋中间有人捞了一船鱼的时候,你不要着急说再也没鱼了。你要考虑的是通过自己的方式寻找有鱼的另外的落点,努力发展。

——《老俞闲话》

这段话简单形象描述了俞敏洪对教育培训市场特点的理解,和新东方的发展思路。

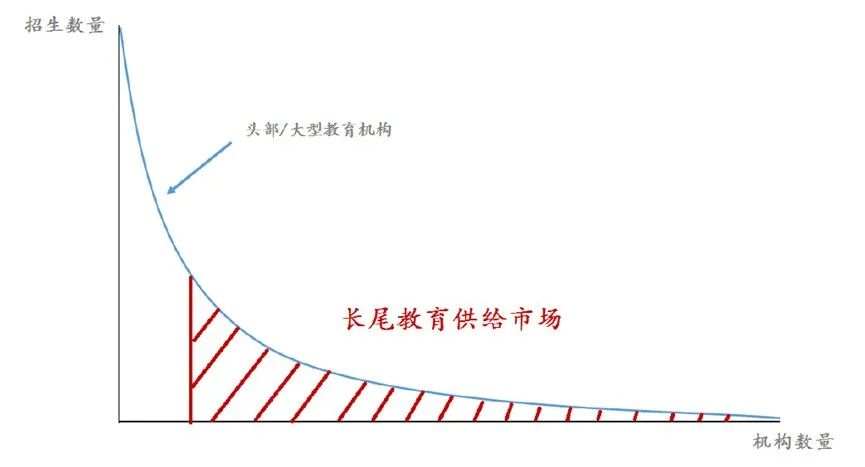

教育培训以“大而分散”著称,是典型的“长尾效应”行业。全国各地考学标准的区域化、本地化特点,给业内企业留下长足的市场空间。

教育培训是典型的“长尾效应”行业

图片来源:招商银行研究院

图片来源:招商银行研究院面对行业互联网转型新趋势,革命性创新可能迅速成功,也可能把一个成功企业拖入万劫不复的深渊,循序渐进、伺机而动或是长久之道。

新东方的互联网转型没有大刀阔斧,而是从以地面教育为主,到线上线下融合的循序渐进方式推进,其底气源于两方面:

一是,教育培训广阔的市场空间,和在线教育相对有限的网络效应,决定了最终竞争格局难以一家独大,而是数家头部玩家共存。

二是,单纯的在线教育模式,受制于高昂的获客成本,在商业模式验证成功前大多处于“烧钱”和亏损状态。

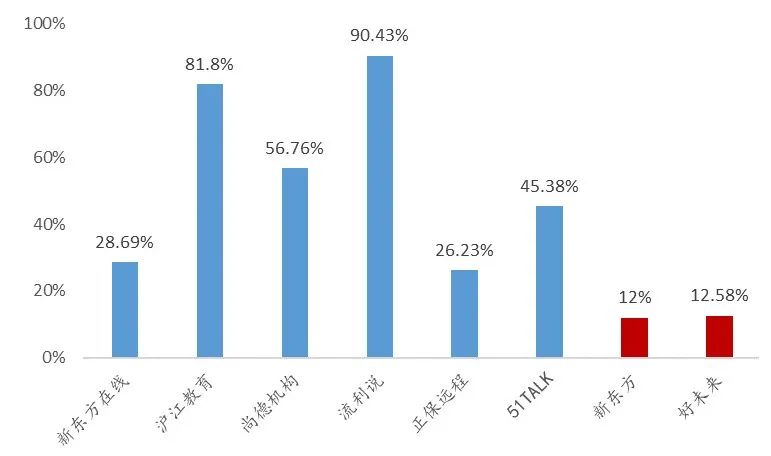

这或许也是当前新东方在众多在线教育玩家中,具有获客成本优势的原因。而获客成本正是制约在线教育盈利能力的主要因素。某在线教育领域投资机构人士指出,对行业内部分高度依赖流量投放的企业,其获客成本一旦超过2300元临界点,后续将无法收回成本出现永久亏损。而安信证券报告显示,参照2019年暑期营销,在线教育行业正价课获客成本平均已高达2000元-3000元。新东方及其子公司新东方在线,在获客成本方面均具有相当优势。据招商银行报告统计,新东方与新东方在线的获客成本在客单价中的占比分别为12%、28.69%。新东方在线2019财年整体平均获客成本仅为117元,毛利率接近70%,营销费用占比20%-30%,完全可以满足自身造血。

各线上教育机构获客成本/客单价对比

图片来源:招商银行研究院

图片来源:招商银行研究院在线教育进入门槛低、投资需求大、盈利周期长,使得后发者也有优势。在线教育不脱离教育本质,核心竞争能力依旧是教育属性的优质内容研发与供应,其次才是渠道、流量的获取。新东方已在K12课外培训内容研发、优质师资力量培育上构筑了足够高的护城河,依靠品牌吸引力、低成本获客、高用户粘性,其线上转型的发展模式更健康,具备足够造血能力,正是坚守道的结果。

— 4—

年近而立,焕发“第二春”

凭借品牌影响力、师资壁垒、资金优势,有理由相信新东方在港上市后,仍有长足的发展空间:

1. 行业刚需属性和下沉市场渗透率增加,K12培训市场长期增速稳定。

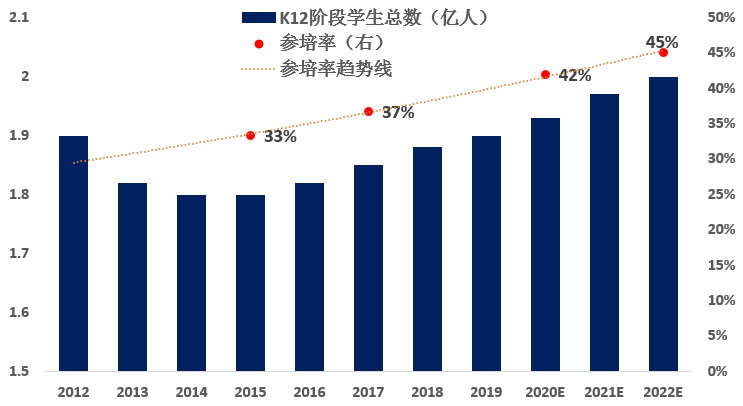

考试决定升学的教育体制没有实质性改变,中国家庭对子女教育的重视,和教育竞争“内卷化”趋势下,未来K12教育阶段学生课外参培率预计持续上升,市场规模长期稳定增长。据知名咨询机构Frost & Sullivan数据,2015年至2019年中国K12课外培训市场规模从3775亿人民币增长至6191亿,复合年增长率为13.2%,而预计到2024年将增长至11731亿,复合年增长率达到13.6%。未来增长来源于国内学生对优质教育服务的持续和长期需求,以及向底线城市和农村地区下沉市场的渗透率增加。

未来K12教育阶段学生课外参培率预计持续上升

图片来源:洪运瑞恒

2. 行业规范、疫情冲击加剧竞争洗牌,龙头企业受益于市场集中度提升。

2018年8月国务院发布《关于规范校外培训机构发展的意见》对 K12课外培训行业做了全面规范,严格的经营规范增加合规成本,行业整体扩张速度下滑,而新东方作为全国性龙头快速适应经营环境变化,其在2020年一季度线下网点扩张速率已止跌回升。

而今年疫情进一步冲击线下培训机构,融资能力差的中小机构面临被洗牌出清风险,同时流量争夺战造成在线教育机构获客成本大幅上升。新东方通过加速线上布局,实现核心客户的维护与留存,随着行业整体疫情后逐步恢复,有望继续受益于市场集中度提升。

3. 科技创新赋能,OMO战略优化商业模式,打造增长新引擎。

近年来新东方专注于采用新科技为客户提供创新和高效的学习体验,并于2014年作为行业先行者推出OMO(Online Merge Offline线上线下融合)标准化数字教室教学系统。今年以来,新东方加速推进OMO战略,有效地增加招生人数并加快业务复苏,未来还会重点投入更多资源在OMO战略上。

采用AI和大数据技术,OMO系统能优化教学模式、开发新的教学服务。可通过收集和分析来自教学过程中学生的学习行为、过程和表现大数据,为学生生成高度定制化的教学内容和服务,并有助于将课程内容标准化及结构化。

同时,OMO系统重塑业务流程,有助于大幅降低线上获客成本。借助OMO系统,新东方在线上扩张、下沉市场扩张过程中不必通过烧钱获得流量,有望凭借低成本优势快速提升市场份额。

新东方OMO战略重塑业务流程

年近而立,新东方的“第二春”仍值得期待。

参考资料:

1. 洪运瑞恒:K12课外培训行业研究报告,2020年10月

2. 国泰君安:K12 培训为最强引擎,线上线下协同成效可期——新东方(EDU.N)深度研究报告,2020年3月

3. 招商银行研究院:K12 课外培训行业:扬帆起航正当时,2019年4月

4. 投资回报率超70%的新东方,如何推进教育全产业链布局?

5. 在线教育2020暑期战:获客成本击穿临界点,头部公司的冰与火之歌

声明:本资讯中的信息均来源于公开资料,本公司已力求报告内容的客观、公正,但对相关信息的准确性及完整性不作任何保证。资讯中的观点、结论和意见仅供参考,不构成投资建议。投资有风险,入市需谨慎。