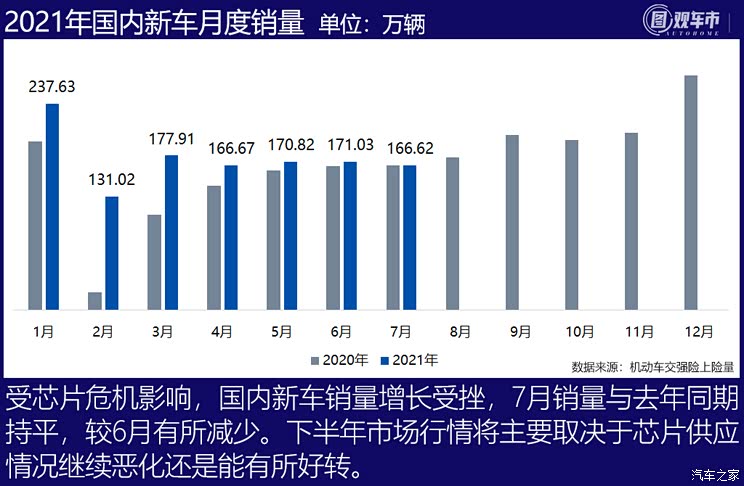

根据机动车交通强制险上险量统计,2021年7月国内新车上险销量166.62万辆,同比微增0.24%,环比下滑2.58%。1-7月累计,国内新车销量1221.71万辆,同比增长27.16%。

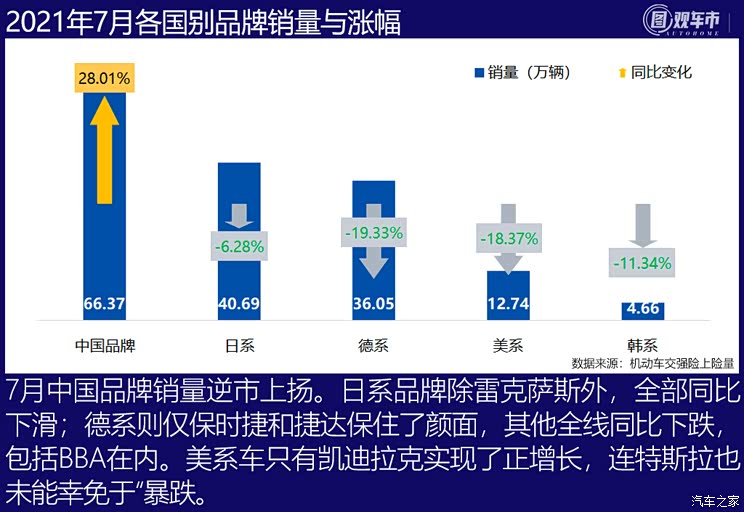

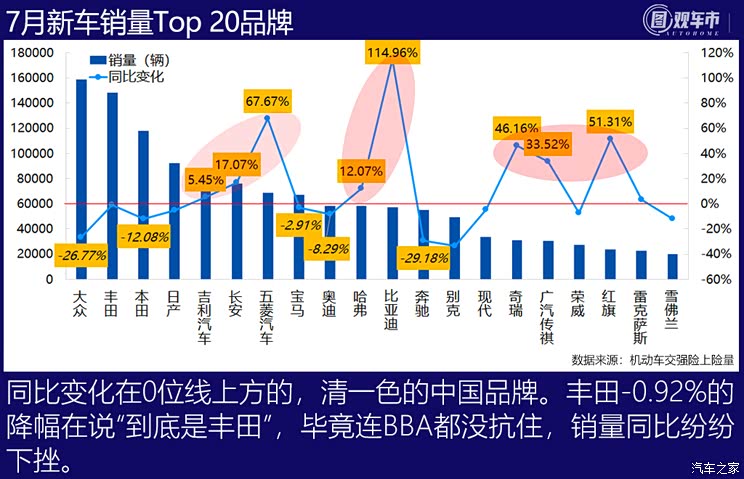

举目7月车市,堪称“缺芯下的行业悲鸣”。尤其是主流海外品牌和豪华品牌,受伤最重。中国品牌似乎独善其身——66.03万辆的销量实现了28%的同比增长,此外,无论是日系、德系还是美系,全部整体下滑。相应地,吉利、长安、哈弗、比亚迪等中国品牌都实现了同比正增长,在许多细分市场榜单上,上榜中国品牌车也越来越多。主流海外品牌中,大众销量跌掉26.77%,本田跌掉12.08%。就连多年高歌猛进的BBA也“中枪”,奔驰的销量同比下滑了近30%……本期《图观车市》继续为您奉上7月详细的各板块销量排行变化与资深编辑解读,扶好您的眼镜——

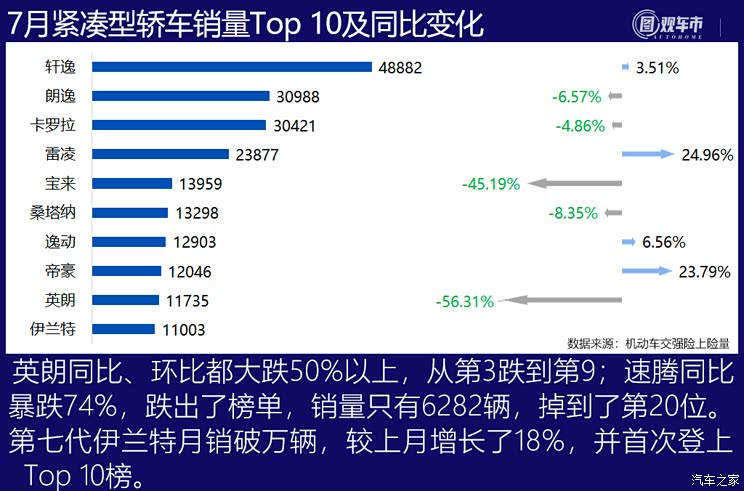

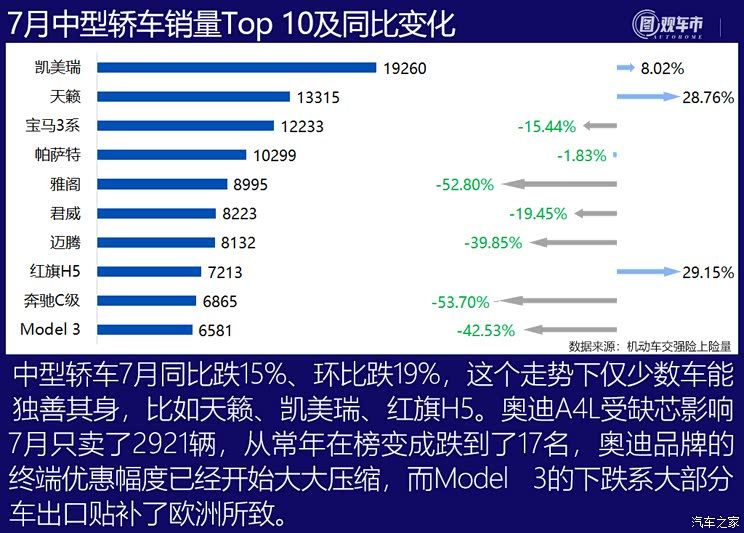

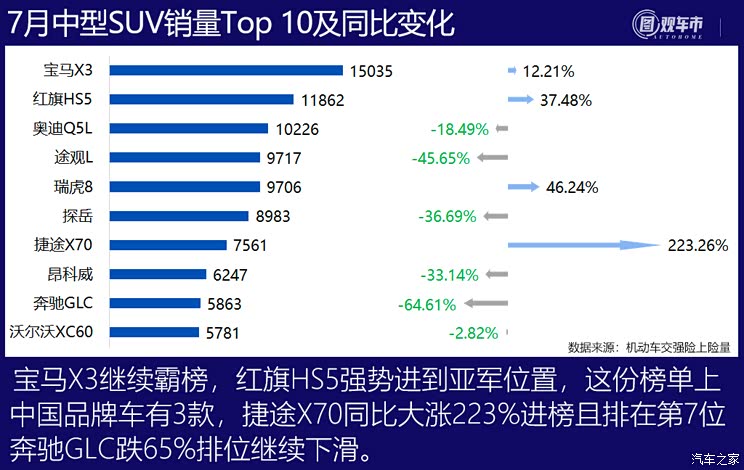

汽车产销受全球芯片危机的影响已近一年,产业链的多米诺骨牌效应逐渐显现,在7月开始产生了深度影响。主流外国品牌7月新车销量71.92万辆,同比减少14.65%,豪华品牌销量29.69万辆,同比减少6.02%。细分市场方面,最大的紧凑型轿车板块销量同比下滑了7.03%,环比也减少了4.48%;中型SUV市场的同比、环比降幅分别达5.68%和9.19%%;中型轿车跌幅更大,同比、环比分别为15.14%和19.28%,近20%的降幅,比6月销量整整减少了3万多辆。

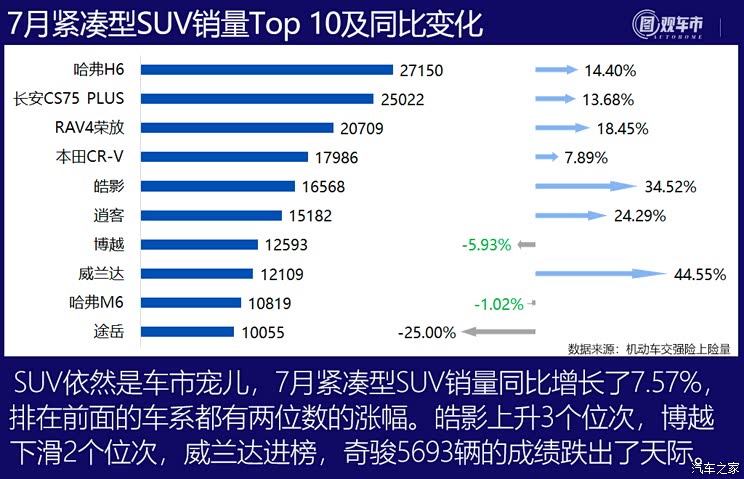

规模细分市场中唯二实现同比、环比双双正增长的有两个,一个是紧凑型SUV市场,录得7.57%的同比涨幅和6.77%的环比涨幅;另一个是微型轿车市场,同比大幅增长169.43%,环比也有5.58%的增长。原因只有一个:这两个细分市场是中国品牌的主场。

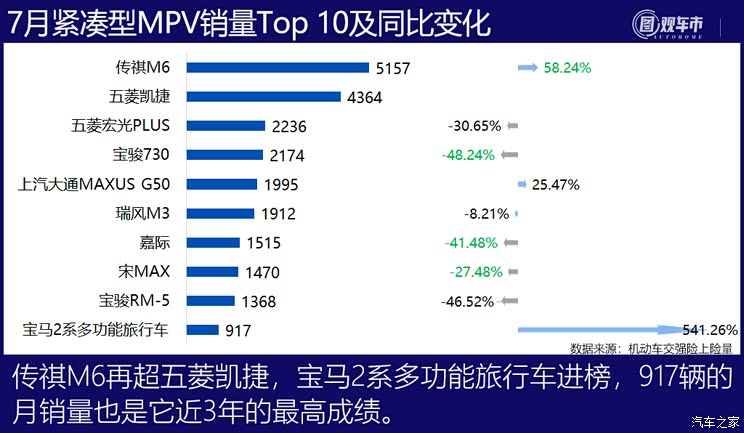

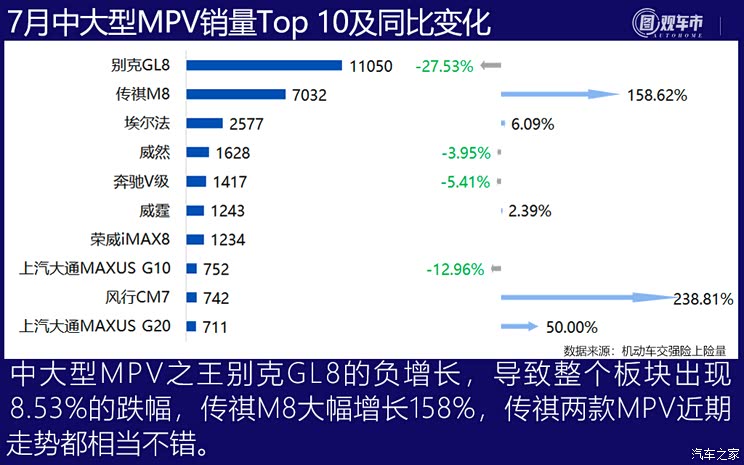

编辑点评:

7月向来是淡季,经历了6月的半年冲高之后,车市一般会进行一个短期调整,但是今年7月还累加了芯片危机的影响,不少强势品牌深受其累。一个好消息是,占全球后端半导体产量的13%的马来西亚芯片工厂如果工人疫苗接种率达到80%,政府就允许芯片工厂100%投入运营,按照当地疫苗接种进度和复产时间,预计从今年9月份开始缺芯问题得到缓解,11月开始供应链完全恢复到疫情之前的水平。所以,这个好消息也意味着:后面两三个月的车市,重振希望还是渺茫。(文/汽车之家 耿源 王静波)