“知道芯片不好找,没想到这么不好找。”萧沙是国内某车企采购业务的负责人,他于不久前亲自带队到市场上“捡漏”,结果只带回来30来个芯片,“当时老板看我的眼神,让我终身难忘。”

“一些特殊渠道的价格涨了数百倍,但我还是得咬着牙去买。工厂的兄弟们都在后方‘嗷嗷待哺’,指望着我们能多带回来哪怕一个芯片。”萧沙觉得,大形势如此,只减产而不停产,已经是最好的结果了。

中汽协数据显示,8月汽车产量为172.5万辆,环比下滑7.4%,同比下滑18.7%。与之相应的是,8月汽车销量为179.9万辆,环比下滑3.5%,同比下滑17.8%。

“真的没车可卖了,展车都卖了,也不敢让客户下订单,下了订单也不知道什么时间能到车。”某豪华品牌经销商杨宁如此表示。近期,包括奥迪、奔驰、宝马在内的不少豪华品牌,都推出了“开票价回购”的活动,杨宁表示:“新车没的可卖,做做二手车业务也挺好。”

“汽车市场总体上并没有爆发式增长,按理说芯片产能和实际需求缺口不会太大,怎么采购芯片还是这么难?”当问及芯片供应情况时,某车企采购总监祁进向汽车之家吐槽,汽车缺芯问题自从去年爆发以来,一直持续至今,“缺货、抢购、减产让我们头痛不已。”

不过,汽车之家梳理多方数据发现,在缺芯这个行业共通的背景下,车企们的悲喜并不相通。

海外品牌最伤“芯”

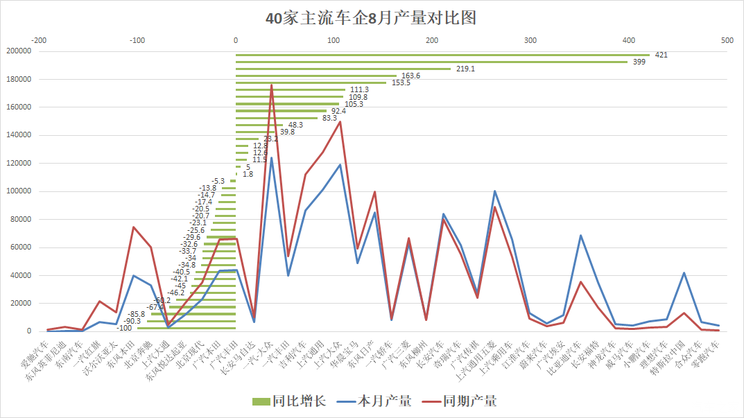

缺芯情况究竟有多强烈?乘联会8月的产销数据直观地说明了问题的严重性,汽车之家统计出40家主流车企产量数据发现,57%的车企出现不同程度的下滑。可见,缺芯对于车企生产带来了不可忽视的影响。而这其中,海外品牌减产程度远高于中国品牌。

『40家主流车企8月产量对比图;制表:汽车之家;数据来源:乘联会』

在合资板块中,德系三强与日系两田都因缺芯问题受到不同程度冲击。乘联会统计数据显示,8月,产量同比下滑较为严重的有北京奔驰、东风本田、广汽本田以及广汽丰田等德系和日系合资车企。

北京奔驰算是在BBA阵营中比较惨烈的代表。数据显示,8月北京奔驰产量约3.3万辆,同比下滑45%。8月,北京奔驰销量约3.0万辆,同比下滑46.5%。作为BBA中的排头兵,月销量不足5万辆的数据,在以往是难以想象的成绩。而今,主销车型奔驰C级、奔驰E级、奔驰GLC在8月销量均未破万。对于北京奔驰销量下滑的原因,工厂太“缺芯”首当其冲。据媒体报道,由于芯片等关键零部件短缺,北京奔驰的工厂岗位班次由原来的“三班倒”调整至“两班倒”。

日系合资车企代表中,东风本田与广汽本田的日子,也因为缺芯也并不好过。乘联会统计数据显示,8月东风本田产量约4.0万辆,同比下滑46.2%;广汽本田8月产量约4.3万辆,同比下滑34%。产销同比下滑明显,核心因素还是“缺芯”,不久前本田汽车宣布,10月因缺芯将导致14家工厂不同程度停产。当然,本田在中国的情况也不容乐观,早在今年5月,本田中国在华合资公司就因“缺芯”问题,将工厂原定下半年的放假时间提前到6月初。

8月份20家车企产量情况统计序号生产厂商本月产量(辆)同期产量(辆)同比增长(%)1东风英菲尼迪3363471-90.32东南汽车2291615-85.83一汽红旗706121671-67.44沃尔沃亚太556013987-60.25东风本田4017074604-46.26北京奔驰3305360111-457上汽大通29325064-42.18东风悦达起亚1220020501-40.59北京现代2300035250-34.810广汽本田4335165654-3411广汽丰田4389266157-33.712长安马自达692810281-32.613一汽-大众123957175966-29.614一汽丰田4008053870-25.615吉利汽车86307112283-23.116上汽通用101482128017-20.717上汽大众119155149831-20.518华晨宝马4905059413-17.419东风日产8522399962-14.720一汽轿车80999397-13.8数据来源:乘联会;制表:汽车之家汽车之家通过数据分析后发现,在前20家车企产量增长下滑排名中,合资车企占据了大多数席位。其中,无论是德系三强,还是日系两田,都没有逃开产量下滑的命运。从产量这个维度上来考虑,这也说明海外品牌遭受缺芯的打击也比较强烈。

不过,特斯拉却是海外品牌中的“例外”。乘联会8月数据显示,特斯拉中国8月产量月4.2万辆,同比增长219.1%。特斯拉方面表示,“工厂和采购的部门比较给力”。此外,早在今年中旬,特斯拉也表明,面对缺芯的应急解决方法,就是选择全新的芯片供应商。

中国品牌办法更多?

值得一提的是,中国品牌在这一轮“缺芯”潮中,表现得更为从容。汽车之家统计后发现,8月产量同比增长的车企中,中国车企占比77.8%。从某个方面来说,中国车企受到“缺芯”影响相对偏小。亦或者说,在解决汽车“缺芯”问题中,中国车企取得的成效更为明显。

8月产量增长车企统计序号生产厂商本月产量(辆)同期产量(辆)同比增长(%)1东风柳州858584311.82长安汽车842018017053奇瑞汽车615705523311.54广汽传祺272892424212.65上汽通用五菱1005968919812.86上汽乘用车658215344023.27江淮汽车13324953139.88蔚来汽车5880396548.39广汽埃安11816644683.310比亚迪汽车686053566592.411长安福特3513017113105.312神龙汽车53102531109.813威马汽车43462057111.314小鹏汽车73932916153.515理想汽车88883372163.616特斯拉中国4175413084219.117合众汽车6647133239918零跑汽车4298825421数据来源:乘联会;制表:汽车之家以比亚迪汽车为例,乘联会数据显示,8月比亚迪各类车型(含轿车/MPV/SUV)总产量约6.9万辆,同比增长92.4%。销量约6.8万辆,同比增长90.1%。取得这样的成绩,比亚迪将其归结为自研半导体有关,目前比亚迪已经可实现部分车规级芯片的自给自足。

长安汽车8月销量表现也相对不错。乘联会统计数据显示,8月长安汽车产量约8.4万辆,同比增长5%。值得一提的是,在轿车板块产量达到2.8万辆,同比增长23.9%。虽然长安汽车8月销量8.6万辆,同比下滑1.5%。但是从产量数据表现上可以看到,他们在缺芯环境之下,并未受到太大影响。

相比之下,中国车企在新能源汽车板块表现更为抢眼。除了比亚迪之外,上汽通用五菱销量以新能源汽车为主,8月产量突破10万辆,同比增长12.8%。此外,造车新势力板块,蔚来、小鹏、理想、威马、哪吒以及零跑等代表性车企,都处于产量爬升阶段,实现产量的同比正增长。

为何中国车企在缺芯大环境之下,能有如此良好的表现?在不少分析人士看来,中国车企面对缺芯大潮的袭来,并没有坐以待毙,采取各类办法予以解决。同时,在解决问题的过程中,方法和途径也更为“灵活”。比如,有消息表明,国内某头部车企高层,通过特有渠道联系上了马来西亚政府,试图推动当地半导体工厂的“复产”。

此外,中国车企外出“扫货”主动性也更强。某中国车企内部人士告诉汽车之家,“为了环节缺芯短缺问题,我们领导亲自带团队去供应商那里蹲点,只要有供货渠道,我们就想尽各种办法扫货,只要多买到一块芯片都觉得值得。”

在这一轮缺芯潮中,中国车企反而占据了优势。乘联会秘书长崔东树总结道,中国品牌得益于芯片的原始库存较高,此外在供应链上,中国品牌获取芯片的渠道也更为多元化。比如部分中国车企会自研芯片,也有车企拥有芯片直供渠道,在供应上也相对灵活。

对比分析来看,中国品牌在缺芯背景之下,反而实现了持续走强。中汽协数据显示,8月,中国品牌乘用车销售70.4万辆,同比增长6.8%,占乘用车销售总量的45.3%,比上年同期提升7.8个百分点。1-8月以来,中国品牌乘用车占有率也上升了6.5个百分点。

汽车“缺芯”问题何时休?

究竟有哪些类型的芯片供应较为严重?信达证券研发中心调研数据显示,汽车中需用到大量MCU(功能芯片)及MOSFET、IGBT等功率半导体,如正常情况下交期在8周左右,而目前英飞凌、恩智浦、瑞萨电子等国际供应商交期普遍长达24-52周。

汽车行业分析师吴明强调,目前汽车行业最短缺的是功能芯片(MCU)。其中,车辆控制系统主要包括车身电子系统、车辆运动系统、动力总成系统、信息娱乐系统、自动驾驶系统等部分,这些系统就需要大量的功能芯片。“这些芯片并不算有高端,但是就是成为限制我们生产的关键性零部件。”吴明说。

汽车缺芯问题爆发已经持续很长一段时间。2020年年底,有媒体爆料上汽大众和一汽-大众因缺芯供应不足,导致工厂停产。至此,“缺芯”问题便被全行业热议,各大车企不时爆发因缺芯停产的信息也此起彼伏。可以说,汽车行业缺芯问题一直延续至今。

那么,汽车缺芯问题何时能得到解决?为了让行业平复缺芯的恐慌,不少业内人士对芯片供应周期进行多次预测。中汽协就曾预测,芯片供应不足的问题,对整个行业的影响是短期的,估计就对1-6月的销量有所影响。芯片紧缺状况,到二季度达到最高峰之后,乐观预计下半年之后就会开始缓解。

也有其他行业人士预测,由于上半年火灾、停电、疫情等不可抗力因素已经释放,预计今年三季度缺芯现象就会有所缓解。

不久前,特斯拉CEO埃隆·马斯克则提出:“全球芯片短缺问题也可能会在明年结束。”据AFS的统计数据也显示,预计2021年全球汽车减产或将超过700万辆,而这种影响将持续到明年春天。此外,前两天,AMD首席执行官苏姿丰(Lisa Su)则预测,全球芯片短缺在2022年下半年将逐步缓解,不过明年上半年仍“可能会吃紧”。

为何缺芯问题会一直延续至今?吴明认为,在多个预测模型之中,大家都考虑到了半导体制造周期、极端天气、疫情等各种因素,却没有考虑到抢芯的盲目性与不可预测性。“现在是不少企业不管缺芯不缺芯,都会选择大量囤货,那么市场上流通的芯片自然还是短缺的。”

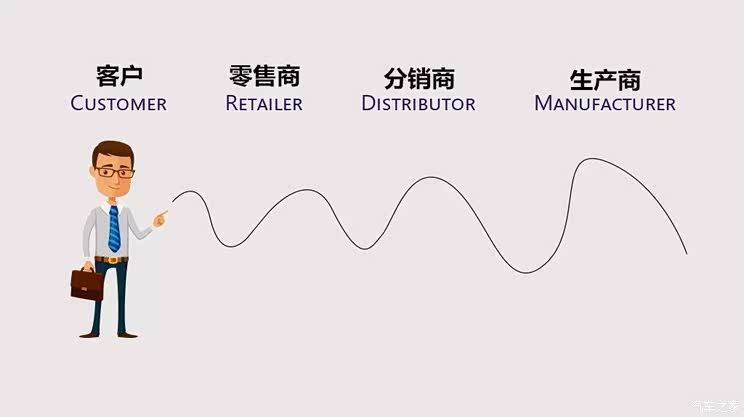

罗兰贝格执行总监谷雅韬将缺芯现象解释为“牛鞭效应”,这是指供应链上的一种需求变异放大现象。当信息流从客户端向供应商端传递时,如果有效信息没有实现共享,那么信息扭曲就会逐级放大,导致需求信息出现越来越大的波动。

也就是说,尽管汽车芯片基本处于供需相对平衡的状态,一个小小的信息变化,在牛鞭效应之下,都将会使得缺货恐慌被无限放大。那么,对于企业而言,为了保证业务连续性,就会将库存周期一个月拉长到一年,甚至更长时间。其他企业也就跟风囤货,以求自保。

当然,缺芯问题总有解决的那一天。综合来看,随着疫情得到有效控制,全球芯片产能进一步释放,以及英特尔、台积电等企业新建芯片工厂投产,芯片从供应端最终会得到有效供给。

其实,最核心的问题依旧在于我们的恐慌心理,当哪一天我们不再恐慌于芯片的短缺,整个供应链回归到正常、理性的供货轨道之时,“缺芯”问题或许也就不再是问题。(文/汽车之家 李争光)